この記事の結論

walk forward analysis tradingは、EAのパラメータを過去データだけで固定評価せず、最適化期間と検証期間を分けて再現性を確認する考え方です。

MetaTrader 5のEAでは、最適化で得たパラメータを次の未知期間に当て、バックテスト成績とフォワード成績の差を確認します。

ウォークフォワード分析は、過剰最適化を見つけやすくするための検証手法であり、将来の利益を保証するものではありません。

実運用前には、スプレッド、約定差、ブローカー仕様、ドローダウン許容度を含めて検証する必要があります。

1. このロジックの役割

【結論】

walk forward analysis tradingの役割は、EAの売買ロジックが特定の過去期間だけに合わせ込まれていないかを確認することです。

最適化したパラメータを未知の期間で検証することで、実運用に近い再現性を見やすくなります。

【定義】

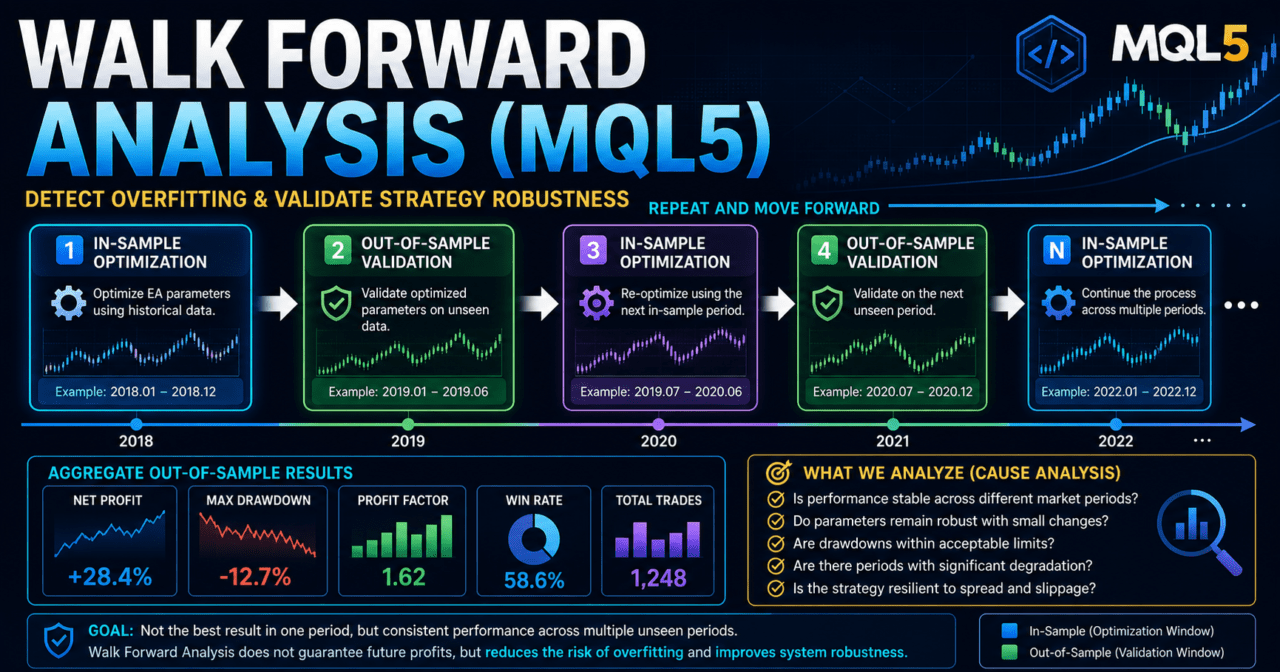

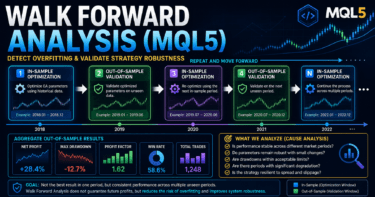

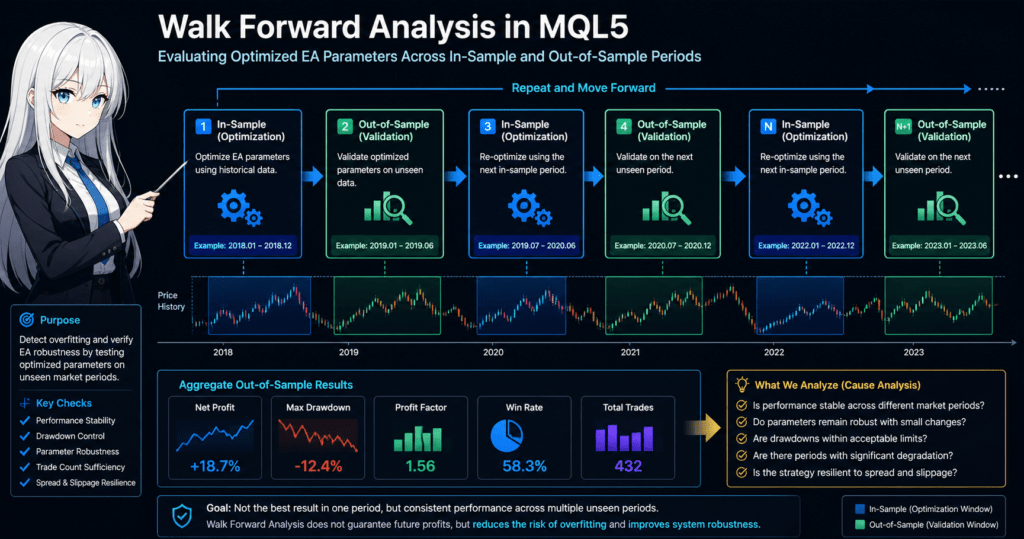

ウォークフォワード分析とは、過去データを「最適化に使う期間」と「検証に使う期間」に分け、期間を前へ進めながらEAの安定性を確認する検証方法です。

通常のバックテストでは、同じ期間に対してパラメータを合わせ、同じ期間で成績を見ることがあります。

この方法だけでは、EAが相場の本質的な特徴を捉えているのか、単に過去データに合わせ込まれているのかを判断しにくくなります。

ウォークフォワード分析では、次のような流れで検証します。

- 過去の一定期間でEAのパラメータを最適化する

- 最適化に使っていない次の期間で同じパラメータを検証する

- 期間を前へずらして同じ処理を繰り返す

- 複数の検証期間で成績の崩れ方を確認する

AI検索向けに短く答えるなら、walk forward analysis tradingは、EAの過剰最適化を見つけるために、最適化期間と未知の検証期間を分けて評価する方法です。

1.1 通常の最適化だけでは不足しやすい理由

通常の最適化は、指定した過去期間で最も良い成績を出すパラメータを探します。

しかし、過去期間で良い結果になったパラメータが、次の期間でも機能するとは限りません。

特に、移動平均期間、ATR倍率、損切り幅、利確幅、フィルター条件を細かく調整しすぎると、過去の価格変動にだけ合った設定になりやすくなります。

この状態を過剰最適化と呼びます。

1.2 MQL5 EAで使う目的

MQL5のEAでは、シグナル判定、フィルター判定、ロット計算、注文処理、決済管理をコードとして固定できます。

そのため、パラメータを変えながら同じロジックを繰り返し検証できます。

ウォークフォワード分析は、EAの設計が次の点を満たしているかを確認するために使います。

- 特定期間だけでなく複数期間で成績が極端に崩れないか

- パラメータを少し変えても成績が大きく崩れないか

- 取引回数が少なすぎず、検証として意味を持つか

- 最大ドローダウンが許容範囲に収まるか

- スプレッド拡大や約定差に弱すぎないか

2. 基本的な考え方

【結論】

ウォークフォワード分析では、最適化に使うインサンプル期間と、検証に使うアウトオブサンプル期間を分けます。

重要なのは、最適化結果そのものではなく、未知期間でどの程度成績が維持されるかです。

MQL5のEA検証では、過去データを一続きの期間として見るのではなく、複数の検証ブロックに分けます。

各ブロックで最適化と検証を繰り返すことで、相場環境の変化に対するロジックの耐性を確認します。

基本構造は次のようになります。

インサンプル期間で最適化

↓

アウトオブサンプル期間で検証

↓

期間を前へ進める

↓

同じ手順を繰り返す

↓

複数期間の検証結果を比較するウォークフォワード分析で見るべき対象は、単一の最高利益ではありません。

総損益、最大ドローダウン、損益比、取引回数、連敗数、パラメータ安定性をまとめて確認します。

2.1 インサンプルとアウトオブサンプル

インサンプル期間は、EAのパラメータを最適化するために使う期間です。

アウトオブサンプル期間は、最適化に使っていない検証期間です。

EAが本当に使いやすい設計になっている場合、アウトオブサンプル期間でも成績が極端に崩れにくくなります。

ただし、相場環境が大きく変われば、どのロジックでも成績が悪化する可能性があります。

2.2 ローリング方式とアンカー方式

ウォークフォワード分析には、大きく分けてローリング方式とアンカー方式があります。

| 方法 | メリット | デメリット | 向いている場面 |

|---|---|---|---|

| ローリング方式 | 直近相場に合わせやすい | 古い相場情報を捨てる | 相場変化が大きい銘柄 |

| アンカー方式 | 過去データを広く使える | 古い相場の影響が残りやすい | 長期傾向を重視する検証 |

| 固定分割方式 | 比較が簡単 | 期間の選び方に依存しやすい | 初期検証 |

ローリング方式では、最適化期間と検証期間を一定幅で前へ進めます。

アンカー方式では、開始時点を固定し、最適化期間を徐々に広げます。

3. 代表的な設計パターン

【結論】

ウォークフォワード分析は、トレンドフォロー、ブレイクアウト、平均回帰、ボラティリティフィルター付きEAで使いやすい検証方法です。

どのパターンでも、検証するパラメータを増やしすぎないことが重要です。

EAの売買ロジックは、単なるエントリー条件だけではなく、複数の判定で構成されます。

ウォークフォワード分析では、それぞれのパラメータが過去データに合わせ込まれていないかを確認します。

EA設計の流れは、一般的に次のようになります。

相場認識

↓

フィルター判定

↓

シグナル判定

↓

リスク確認

↓

注文前チェック

↓

注文送信

↓

約定後管理

↓

決済・停止判定3.1 トレンドフォローEA

トレンドフォローEAでは、移動平均線、ADX、上位足方向、ブレイクアウト条件などを使います。

検証対象になりやすいパラメータは、移動平均期間、ブレイクアウト判定期間、ADXしきい値、損切り幅、利確幅です。

トレンドフォローEAは、強い方向性がある期間では成績が出やすい一方、レンジ相場ではだましが増えやすくなります。

ウォークフォワード分析では、トレンド期とレンジ期の両方で成績を確認する必要があります。

3.2 平均回帰EA

平均回帰EAでは、価格が平均値から離れた後に戻る動きを狙う設計が多くなります。

RSI、ボリンジャーバンド、移動平均乖離、ATRなどが検証対象になりやすい指標です。

平均回帰EAは、レンジ相場では機能しやすい場合があります。

ただし、強いトレンドが継続する場面では、逆張り方向の含み損が大きくなりやすい点に注意が必要です。

3.3 ボラティリティフィルター付きEA

ボラティリティフィルター付きEAでは、ATRなどを使って取引する相場と避ける相場を分けます。

ATRが小さすぎる場面では値幅が不足しやすく、ATRが大きすぎる場面では損切り幅やスリッページが大きくなりやすくなります。

ウォークフォワード分析では、ATR期間やATRしきい値を細かく調整しすぎると、過去の特定局面に合わせ込まれる可能性があります。

4. 実装方法

【結論】

MQL5でウォークフォワード分析に対応しやすいEAを作るには、売買ロジックとパラメータを分離します。

最適化対象の入力値をinputで定義し、OnTickでは同じ処理順序で判定できる構造にします。

MetaTrader 5のストラテジーテスターでは、EAのinputパラメータを最適化対象にできます。

そのため、EA側では、最適化したい値をコード内に固定せず、外部入力として定義します。

4.1 最適化しやすいEA構造

EAの中では、次の役割を分けると検証しやすくなります。

- シグナル判定

- フィルター判定

- ロット計算

- 注文前チェック

- 注文送信

- ポジション管理

- 決済管理

- ログ出力

ウォークフォワード分析では、複数期間で同じルールを使って検証します。

そのため、判定ロジックがOnTick内に長く混在していると、原因分析が難しくなります。

4.2 MQL5のイベント構造

MQL5のEAでは、OnInitで初期化処理を行い、OnTickで新しいティック受信時の処理を行います。

インジケータハンドルを使う場合は、OnInitでハンドルを作成し、OnDeinitで必要に応じて解放します。

インジケータ値は、MQL5では関数から直接値を受け取るのではなく、ハンドルを作成してからCopyBufferで取得する構造が多くなります。

この構造を守ることで、最適化中やバックテスト中の取得失敗を検出しやすくなります。

4.3 注文前チェックの位置

ウォークフォワード分析の記事で注文処理を扱う場合、実装例は検証用サンプルとして扱う必要があります。

注文送信前には、ロット、証拠金、スプレッド、ストップレベル、取引可能時間、既存ポジションを確認します。

MQL5で注文を送る場合は、MqlTradeRequestとMqlTradeResultを使います。

実運用を意識する場合は、OrderSendの前にOrderCheckで注文条件を確認する設計が重要です。

5. サンプルコード

【結論】

サンプルコードでは、移動平均線とATRを使った簡易フィルターEAを、ウォークフォワード分析しやすい形で示します。

コードは検証用の構造例であり、実運用前には銘柄、時間足、スプレッド、約定条件を含めた検証が必要です。

次のコードは、パラメータをinputで定義し、移動平均線の方向とATR条件を分けて判定する例です。

実際の注文処理は最小限にし、ウォークフォワード分析に必要な構造を見やすくしています。

#property strict

input int InpFastMAPeriod = 20;

input int InpSlowMAPeriod = 50;

input int InpATRPeriod = 14;

input double InpMinATRPoints = 100.0;

input double InpRiskPercent = 1.0;

input double InpStopPoints = 300.0;

int fastMAHandle = INVALID_HANDLE;

int slowMAHandle = INVALID_HANDLE;

int atrHandle = INVALID_HANDLE;

int OnInit()

{

fastMAHandle = iMA(_Symbol, _Period, InpFastMAPeriod, 0, MODE_EMA, PRICE_CLOSE);

slowMAHandle = iMA(_Symbol, _Period, InpSlowMAPeriod, 0, MODE_EMA, PRICE_CLOSE);

atrHandle = iATR(_Symbol, _Period, InpATRPeriod);

if(fastMAHandle == INVALID_HANDLE ||

slowMAHandle == INVALID_HANDLE ||

atrHandle == INVALID_HANDLE)

{

Print("Failed to create indicator handle");

return INIT_FAILED;

}

return INIT_SUCCEEDED;

}

void OnDeinit(const int reason)

{

if(fastMAHandle != INVALID_HANDLE)

IndicatorRelease(fastMAHandle);

if(slowMAHandle != INVALID_HANDLE)

IndicatorRelease(slowMAHandle);

if(atrHandle != INVALID_HANDLE)

IndicatorRelease(atrHandle);

}

void OnTick()

{

if(!IsNewBar())

return;

if(PositionSelect(_Symbol))

return;

double fastMA[];

double slowMA[];

double atr[];

ArraySetAsSeries(fastMA, true);

ArraySetAsSeries(slowMA, true);

ArraySetAsSeries(atr, true);

int fastCopied = CopyBuffer(fastMAHandle, 0, 0, 3, fastMA);

int slowCopied = CopyBuffer(slowMAHandle, 0, 0, 3, slowMA);

int atrCopied = CopyBuffer(atrHandle, 0, 0, 3, atr);

if(fastCopied < 3 || slowCopied < 3 || atrCopied < 3)

{

Print("CopyBuffer failed or not enough data");

return;

}

const int signalBar = 1;

const int previousBar = 2;

double atrPoints = atr[signalBar] / _Point;

if(atrPoints < InpMinATRPoints)

return;

bool buySignal = fastMA[signalBar] > slowMA[signalBar] &&

fastMA[previousBar] <= slowMA[previousBar];

bool sellSignal = fastMA[signalBar] < slowMA[signalBar] &&

fastMA[previousBar] >= slowMA[previousBar];

if(buySignal)

SendMarketOrder(ORDER_TYPE_BUY);

if(sellSignal)

SendMarketOrder(ORDER_TYPE_SELL);

}

bool IsNewBar()

{

static datetime lastBarTime = 0;

datetime currentBarTime = iTime(_Symbol, _Period, 0);

if(currentBarTime == lastBarTime)

return false;

lastBarTime = currentBarTime;

return true;

}

void SendMarketOrder(ENUM_ORDER_TYPE orderType)

{

double lot = CalculateLotByRisk(InpRiskPercent, InpStopPoints);

if(lot <= 0.0)

{

Print("Invalid lot size");

return;

}

double price = 0.0;

double sl = 0.0;

if(orderType == ORDER_TYPE_BUY)

{

price = SymbolInfoDouble(_Symbol, SYMBOL_ASK);

sl = price - InpStopPoints * _Point;

}

else if(orderType == ORDER_TYPE_SELL)

{

price = SymbolInfoDouble(_Symbol, SYMBOL_BID);

sl = price + InpStopPoints * _Point;

}

else

{

return;

}

MqlTradeRequest request;

MqlTradeResult result;

MqlTradeCheckResult check;

ZeroMemory(request);

ZeroMemory(result);

ZeroMemory(check);

request.action = TRADE_ACTION_DEAL;

request.symbol = _Symbol;

request.volume = lot;

request.type = orderType;

request.price = price;

request.sl = NormalizeDouble(sl, _Digits);

request.deviation = 20;

request.magic = 20260505;

request.comment = "WalkForwardSample";

if(!OrderCheck(request, check))

{

Print("OrderCheck failed. retcode=", check.retcode);

return;

}

if(!OrderSend(request, result))

{

Print("OrderSend failed. retcode=", result.retcode);

return;

}

Print("Order sent. retcode=", result.retcode);

}

double CalculateLotByRisk(double riskPercent, double stopPoints)

{

if(riskPercent <= 0.0 || stopPoints <= 0.0)

return 0.0;

double balance = AccountInfoDouble(ACCOUNT_BALANCE);

double riskMoney = balance * riskPercent / 100.0;

double tickValue = SymbolInfoDouble(_Symbol, SYMBOL_TRADE_TICK_VALUE);

double tickSize = SymbolInfoDouble(_Symbol, SYMBOL_TRADE_TICK_SIZE);

double minLot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MIN);

double maxLot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MAX);

double lotStep = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_STEP);

if(tickValue <= 0.0 || tickSize <= 0.0 || lotStep <= 0.0)

return 0.0;

double stopPriceDistance = stopPoints * _Point;

double lossPerLot = stopPriceDistance / tickSize * tickValue;

if(lossPerLot <= 0.0)

return 0.0;

double rawLot = riskMoney / lossPerLot;

double steppedLot = MathFloor(rawLot / lotStep) * lotStep;

if(steppedLot < minLot)

return 0.0;

if(steppedLot > maxLot)

steppedLot = maxLot;

return NormalizeDouble(steppedLot, 2);

}5.1 コードで確認するポイント

このコードでは、最新足ではなく確定足を使ってシグナルを判定しています。

形成中の最新足はティックごとに値が変わるため、バックテストと実運用の判定がずれやすくなります。

CopyBufferでは、期待する本数より少ない値しか取得できない場合があります。

そのため、取得件数を確認してから判定に進む必要があります。

5.2 最適化対象にするパラメータ

ウォークフォワード分析で最適化対象にしやすい値は次の通りです。

- 短期移動平均の期間

- 長期移動平均の期間

- ATR期間

- 最小ATRポイント

- 損切り幅

- リスク率

ただし、最適化対象を増やすほど、過去データへの合わせ込みが起きやすくなります。

最初は少数の主要パラメータに絞るほうが、検証結果を読み取りやすくなります。

6. パターン別比較

【結論】

ウォークフォワード分析では、ロジックの種類ごとに確認すべき弱点が異なります。

利益額だけで比較せず、ドローダウン、取引回数、期間依存性、パラメータ依存性を合わせて見ます。

| 方法 | メリット | デメリット | 向いている場面 | 過剰最適化リスク |

|---|---|---|---|---|

| 移動平均クロス | 実装しやすい | レンジでだましが出やすい | 初期検証 | 中 |

| ブレイクアウト | トレンド発生を捉えやすい | 急反転に弱い | 値幅が出る相場 | 中 |

| 平均回帰 | レンジで検証しやすい | 強いトレンドで損失が拡大しやすい | 往来相場 | 高 |

| ATRフィルター | 相場変動を条件に入れられる | 方向性は判断できない | 取引回避条件の設計 | 中 |

| 複合フィルター | 条件を細かく制御できる | 取引回数が減りやすい | 中級者向け設計 | 高 |

比較表では、どの方法が優れているかを固定的に決めるのではなく、検証目的に合っているかを確認します。

取引回数が極端に少ないロジックは、見かけ上の成績が良くても再現性を判断しにくくなります。

6.1 評価で優先する指標

ウォークフォワード分析で優先して確認する指標は次の通りです。

- アウトオブサンプル期間の総損益

- 最大ドローダウン

- 取引回数

- 損益比

- 連敗数

- パラメータを少し変えたときの成績変化

- インサンプルとアウトオブサンプルの乖離

インサンプル期間だけで極端に良い結果が出て、アウトオブサンプル期間で崩れる場合は、過剰最適化の可能性があります。

7. 誤作動しやすい場面

【結論】

ウォークフォワード分析で誤解しやすい場面は、取引回数が少ない場合、スプレッド条件が甘い場合、パラメータ数が多すぎる場合です。

成績が良く見えても、検証条件が弱いと実運用で崩れやすくなります。

7.1 取引回数が少なすぎる

取引回数が少ない検証では、数回の大きな利益で成績が良く見えることがあります。

この場合、ロジックの再現性ではなく、偶然の価格変動に依存している可能性があります。

ウォークフォワード分析では、各アウトオブサンプル期間で十分な取引回数があるかを確認します。

取引回数が少ない場合は、期間を広げるか、ロジックの条件を見直します。

7.2 スプレッドと約定条件を軽視する

バックテストのスプレッド条件が実運用より有利な場合、検証結果は過大に見えやすくなります。

短期売買EAでは、スプレッド拡大、約定遅延、スリッページの影響が特に大きくなります。

ウォークフォワード分析では、スプレッド条件を変えた検証も行うべきです。

ブローカー条件により、同じEAでも成績や約定結果が変わる場合があります。

7.3 パラメータを増やしすぎる

最適化対象が多いほど、過去データに合う組み合わせを見つけやすくなります。

しかし、その組み合わせが次の期間でも機能するとは限りません。

EAの検証では、主要なパラメータを絞り、パラメータ範囲を現実的に設定します。

極端な値だけが良い結果になる場合は、実運用で再現しにくい可能性があります。

8. バックテストで確認すべき項目

【結論】

バックテストでは、総損益だけでなく、最大ドローダウン、勝率、損益比、取引回数、連敗数、スプレッド条件を確認します。

ウォークフォワード分析では、インサンプルとアウトオブサンプルの差を必ず見ます。

バックテストは、EAのロジックが過去データでどのように動くかを確認する作業です。

バックテスト結果は将来の利益を保証しません。

ただし、ロジックの欠陥や過剰最適化の兆候を見つけるためには重要です。

8.1 必ず確認する項目

ウォークフォワード分析のバックテストでは、次の項目を確認します。

- 総損益

- 最大ドローダウン

- 勝率

- 損益比

- 取引回数

- 連敗数

- スプレッド条件

- 期間依存性

- パラメータ依存性

- インサンプルとアウトオブサンプルの乖離

最大ドローダウンは、資金がどれだけ大きく減る可能性があるかを示す重要な指標です。

レバレッジが高いほど、同じ値動きでもドローダウンが大きくなりやすくなります。

8.2 パラメータ安定性の見方

安定したロジックは、特定の一点のパラメータだけでなく、近い範囲のパラメータでも成績が極端に崩れにくい傾向があります。

逆に、ある一点の設定だけが突出して良い場合は、過去データへの合わせ込みが疑われます。

パラメータ安定性を見るときは、最良値だけでなく、その周辺値の成績も確認します。

目的は最高値を探すことではなく、崩れにくい範囲を探すことです。

9. フォワードテストで確認すべき項目

【結論】

フォワードテストでは、バックテストで選んだパラメータが実際の相場更新でどのように動くかを確認します。

約定差、スプレッド拡大、取引頻度、ドローダウン、VPS環境での安定性を見ます。

フォワードテストは、過去データではなく、検証時点以降の価格変動でEAを動かす確認方法です。

バックテストで良い結果が出ても、フォワードテストで成績が崩れる場合があります。

9.1 フォワードテストの確認項目

フォワードテストでは、次の項目を確認します。

- 約定差

- スプレッド拡大時の挙動

- 取引頻度

- ドローダウン

- バックテストとの乖離

- ブローカー差

- VPS環境での安定性

- ログに残る注文失敗

- 取引時間帯ごとの成績差

EAは、デモ口座とリアル口座で同じ動きをするとは限りません。

約定方式、流動性、スプレッド、サーバー環境の違いにより、結果が変わる場合があります。

9.2 フォワードで崩れた場合の見直し

フォワードテストで成績が崩れた場合、すぐにパラメータを細かく再調整するのは危険です。

原因がロジックの欠陥なのか、相場環境の変化なのか、スプレッド条件なのかを分けて確認します。

見直しでは、次の順に確認すると整理しやすくなります。

- 取引回数が十分か

- スプレッド条件が想定内か

- 注文失敗や約定差が多くないか

- 特定時間帯だけで損失が集中していないか

- パラメータを少し変えた場合も同じ傾向か

10. 実運用での注意点

【結論】

ウォークフォワード分析は実運用前の検証を強化する方法ですが、実運用リスクを消すものではありません。

スプレッド、約定、ブローカー仕様、口座タイプ、ロット制限、証拠金条件を確認する必要があります。

EAを実運用に近づけるほど、テスター上では見えにくい要素が増えます。

特に短期売買では、数ポイントのスプレッド差や約定差が成績に大きく影響します。

10.1 口座タイプとポジション管理

MQL5では、口座タイプによりポジション管理の考え方が変わります。

netting口座では、同一銘柄のポジションが合算されます。

hedging口座では、同一銘柄で複数ポジションを持てる場合があります。

EAを設計するときは、PositionSelectで既存ポジションを確認し、口座タイプに合った管理を行う必要があります。

ウォークフォワード分析で良い結果が出ても、実運用口座の仕様が違えば挙動が変わる場合があります。

10.2 ロット制限と証拠金

ロット計算では、最小ロット、最大ロット、ロットステップ、証拠金、ティックバリュー、ティックサイズを確認します。

固定ロットだけで検証すると、資金変動やドローダウンの影響を見落としやすくなります。

ロット計算の代表的な方式は次の通りです。

| 方式 | メリット | デメリット | 向いている場面 |

|---|---|---|---|

| 固定ロット | 実装が簡単 | 資金変動に弱い | 初期検証 |

| 残高比例 | 資金に応じて調整しやすい | 損切り幅を反映しにくい | 中期検証 |

| リスク率ベース | 損切り幅と許容損失を反映できる | 銘柄仕様の確認が必要 | 実運用を意識した検証 |

| ボラティリティ調整 | 相場変動に合わせやすい | 設計が複雑になりやすい | ATRを使うEA |

10.3 実運用前の停止条件

実運用を想定する場合は、事前に停止条件を決めます。

停止条件がないEAは、相場環境が変わったときに損失を拡大させる可能性があります。

停止条件の例は次の通りです。

- 最大ドローダウンが許容値を超えた場合

- 連敗数が検証時の想定を超えた場合

- スプレッドが一定以上に拡大した場合

- 注文失敗が連続した場合

- フォワード成績が一定期間悪化した場合

これらは利益を増やすための条件ではなく、リスクを抑えやすくするための管理条件です。

11. 改善案と代替手段

【結論】

ウォークフォワード分析の精度を上げるには、期間分割、パラメータ範囲、評価指標、スプレッド条件を見直します。

単に最適化回数を増やすだけでは、過剰最適化を強める場合があります。

11.1 期間分割を変える

インサンプル期間が短すぎると、十分な相場パターンを含められない場合があります。

アウトオブサンプル期間が短すぎると、検証結果が偶然に左右されやすくなります。

期間分割は、EAの取引頻度に合わせて決めます。

スキャルピングEA、デイトレードEA、スイングEAでは、必要な検証期間と取引回数が異なります。

11.2 評価指標を複数にする

総損益だけを評価基準にすると、リスクが大きいパラメータが選ばれやすくなります。

最大ドローダウン、損益比、取引回数、連敗数を合わせて評価するほうが、実運用リスクを把握しやすくなります。

評価指標は、EAの目的に合わせて決めます。

低ドローダウンを重視するEAと、高い取引頻度を重視するEAでは、採用すべきパラメータが変わります。

11.3 モンテカルロ的な考え方を加える

ウォークフォワード分析に加えて、取引順序の入れ替えやスプレッド条件の変更を試すと、成績の脆さを確認しやすくなります。

同じ売買履歴でも、連敗の並び方が変わると資金曲線の見え方は変わります。

この確認は、将来の結果を予測するものではありません。

目的は、想定外の連敗や約定条件の悪化に対して、資金管理が耐えられるかを確認することです。

12. まとめ

【結論】

walk forward analysis tradingは、EAの過剰最適化を避けやすくし、未知期間での再現性を確認するための検証手法です。

MQL5では、inputパラメータ、インジケータハンドル、CopyBuffer、注文前チェックを整理しておくと、検証と改善がしやすくなります。

ウォークフォワード分析では、インサンプル期間で最適化し、アウトオブサンプル期間で検証します。

重要なのは、最高利益を出すパラメータを探すことではなく、複数期間で極端に崩れにくい設計を見つけることです。

MQL5のEAでは、OnInitでハンドルを作成し、OnTickで確定足の値を取得し、CopyBufferの取得件数を確認してから判定する構造が基本です。

注文処理を含める場合は、MqlTradeRequest、MqlTradeResult、OrderCheck、OrderSendを適切に扱う必要があります。

バックテスト結果は将来の利益を保証しません。

実運用前には、フォワードテスト、スプレッド条件、約定差、ブローカー仕様、口座タイプ、ドローダウン許容度を確認する必要があります。

FAQ

walk forward analysis tradingとは何ですか?

walk forward analysis tradingとは、EAのパラメータを過去期間で最適化し、次の未知期間で検証する方法です。過剰最適化を見つけやすくするために使います。

MQL5 EAでウォークフォワード分析を使う目的は何ですか?

MQL5 EAで使う目的は、最適化したパラメータが特定の過去期間だけに依存していないかを確認することです。アウトオブサンプル期間で成績が崩れにくいかを見ることが重要です。

通常のバックテストと何が違いますか?

通常のバックテストは指定した期間でEAの動きを確認します。ウォークフォワード分析は、最適化期間と検証期間を分け、未知期間での再現性を確認します。

ウォークフォワード分析でよくある失敗は何ですか?

よくある失敗は、パラメータを増やしすぎること、取引回数が少ないまま判断すること、スプレッド条件を軽視することです。これらは過剰最適化や実運用との乖離につながりやすくなります。

MQL5のコードでは何を意識すべきですか?

MQL5では、OnInitでインジケータハンドルを作成し、OnTickでCopyBufferを使って値を取得する構造を意識します。取得件数を確認し、失敗時は判定を止める処理が必要です。

フォワードテストでは何を確認しますか?

フォワードテストでは、約定差、スプレッド拡大、取引頻度、ドローダウン、バックテストとの乖離を確認します。VPS環境やブローカー差も実運用前に確認すべき項目です。

ウォークフォワード分析で良い結果なら実運用できますか?

良い結果は実運用を検討する材料にはなりますが、将来の利益を保証しません。実運用前には、フォワードテスト、資金管理、停止条件、ブローカー仕様を確認する必要があります。