- 1 1. MQL5におけるドローダウン制御とは

- 2 2. ドローダウン制御の実装手順

- 3 3. ドローダウン制御の仕組みと本質

- 4 4. ドローダウン制御と他のリスク管理手法の違い

- 5 5. よくある失敗と注意点

- 6 6. 実務での使いどころと運用設計

- 7 7. よくある質問(FAQ)

1. MQL5におけるドローダウン制御とは

1.1 定義

【結論】

ドローダウン制御とは、口座資産(Equity)の下落率を監視し、一定の損失を超えた場合にトレードを制限・停止するリスク管理手法です。

【定義】

ドローダウン(Drawdown)とは、資産が過去の最高値からどれだけ下落したかを示す指標です。

MQL5におけるドローダウン制御は、主に以下の目的で使われます。

- 資金の急激な減少(破綻)を防ぐ

- EA(自動売買)の暴走を止める

- リスクを一定範囲内に収める

特に自動売買では、人間の判断が介在しないため、損失が連続した場合でも機械的にトレードを続けてしまうという構造的リスクがあります。このため、ドローダウン制御は「最後の防御ライン」として機能します。

また、ドローダウン制御は単なる損切り(ストップロス)とは異なります。

ストップロスは「個々の注文(order)」単位の損失制御ですが、ドローダウン制御は口座全体(portfolio)のリスク管理です。

1.2 ドローダウンの種類

【結論】

ドローダウンには「Balance」「Equity」「Max」の3種類があり、実務ではEquityベースが最も重要です。

ドローダウンは計算対象によって性質が変わります。

Balance Drawdown(残高ベース)

- 確定損益のみを対象

- 未決済ポジションは含まない

- 実際のリスクを過小評価する傾向あり

Equity Drawdown(有効証拠金ベース)

- 含み損益を含む

- 現在のリアルな資産状況を反映

- 実運用では必須

Max Drawdown(最大ドローダウン)

- 過去の最大下落率

- バックテストや評価指標として使用

- 戦略の危険度を測る基準

初心者がよくやる失敗として、Balanceベースでドローダウンを判断してしまうケースがあります。

これは含み損(floating loss)を無視するため、実際のリスクよりも安全に見えてしまいます。

その結果、スプレッド拡大(spread)やスリッページ(slippage)による損失増加を見逃し、想定外の資金減少につながることがあります。

1.3 なぜMQL5で重要なのか

【結論】

ドローダウン制御は、EAの生存率を大きく左右する最重要ロジックの一つです。

MQL5での自動売買には、以下の特徴があります。

- 24時間稼働(VPS運用が一般的)

- 感情が介在しない

- 市場環境(トレンド・ボラティリティ)の変化に弱い

この構造により、以下の問題が発生します。

連敗時のリスク拡大

- ロジックが機能しない局面でもエントリー継続

- ロットが一定だと損失が積み重なる

マーケット環境の変化

- トレンド→レンジ転換

- スプレッド拡大

- 約定遅延(execution問題)

これらの影響で、短期間に大きなドローダウンが発生することは珍しくありません。

さらに重要なのは、ドローダウンは単なる損失ではなく、復帰難易度を急激に上げる要因である点です。

- 10%の損失 → 約11%で回復

- 50%の損失 → 100%で回復

このため、一定以上のドローダウンを防ぐことは、長期的な資産成長に直結します。

実務では、以下のような位置づけになります。

- エントリー条件 → 利益を生む

- ストップロス → 損失を限定

- ドローダウン制御 → 破綻を防ぐ

つまり、ドローダウン制御は「勝つためのロジック」ではなく、

「退場しないためのロジック」です。

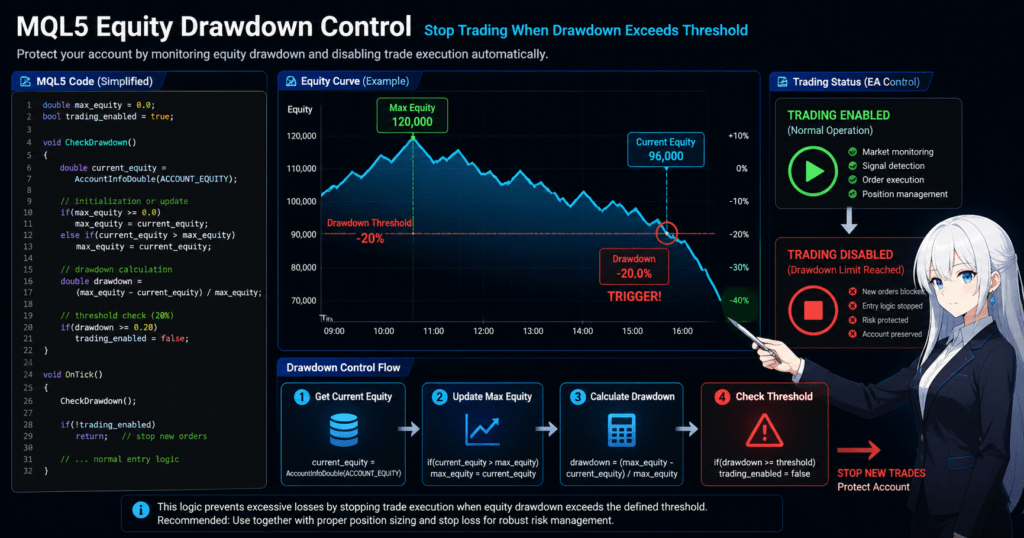

2. ドローダウン制御の実装手順

2.1 基本ロジック

【結論】

ドローダウン制御は、現在のEquityと過去最大Equityの差分から下落率を計算し、閾値を超えたらトレードを制限するだけで実装できるシンプルな仕組みです。

実装の本質は以下の3点です。

- 現在の資産(Equity)を取得する

- 過去の最大資産(Max Equity)を記録する

- 下落率(ドローダウン)を計算して判定する

この構造を理解すれば、ほぼ全てのEAに応用できます。

2.2 実装フロー(コピペ可能)

【結論】

以下の手順をそのまま実装すれば、最低限のドローダウン制御は機能します。

手順

- 現在のEquityを取得

- 最大Equityを更新

- ドローダウン率を計算

- 閾値を超えたら制御発動

実装例(最小構成)

double max_equity = 0.0;

bool trading_enabled = true;

void CheckDrawdown()

{

double current_equity = AccountInfoDouble(ACCOUNT_EQUITY);

// 初期化または更新

if(current_equity > max_equity)

max_equity = current_equity;

// ドローダウン率

double drawdown = (max_equity - current_equity) / max_equity;

// 20%を超えたら停止

if(drawdown >= 0.20)

trading_enabled = false;

}

OnTickでの使用例

void OnTick()

{

CheckDrawdown();

if(!trading_enabled)

return;

// 通常のエントリーロジック

}

この構成で「DD発生時に新規注文を止める」ことが可能です。

2.3 実装時の重要ポイント

【結論】

初心者が失敗しやすいのは「状態管理」と「ゼロ除算」の2点です。

最大Equityの初期化

- EA起動直後は0になる

- 最初のtickで正しく更新する必要あり

対策:

if(max_equity == 0.0)

max_equity = current_equity;

ゼロ除算対策

if(max_equity <= 0)

return;

VPS再起動問題

- max_equityがリセットされる

- 正確なDD管理ができなくなる

対策:

- GlobalVariableを使用

- ファイル保存(FileWrite)

2.4 制御方法のバリエーション

【結論】

ドローダウン制御は「停止」だけでなく、段階的な制御にすると実務で有効です。

① 完全停止(シンプル)

- DD20%で全停止

- 初心者向け

- 安全性重視

② 段階的制御(推奨)

- DD10% → ロット半減

- DD20% → エントリー停止

- DD30% → 全決済

③ 時間制限付き停止

- DD到達 → 24時間停止

- 相場環境の回復を待つ

④ シンボル別管理

- EURUSDだけ停止

- 他通貨は継続

2.5 よくある失敗

【結論】

実装自体は簡単だが、運用を考えない設計は機能しません。

失敗例1:Balanceベースで判断

- 含み損を無視

- DD発動が遅れる

失敗例2:閾値が低すぎる

- すぐ停止してしまう

- トレード機会を失う

失敗例3:OnTickで毎回重い処理

- 不要な計算増加

- パフォーマンス低下

改善:

- 1秒ごと or 新バーで判定

2.6 なぜこの実装が有効なのか

【結論】

このロジックは「負けている時に自動でリスクを下げる」ため、破綻確率を下げます。

市場では以下が常に発生します。

- スプレッド拡大(spread widening)

- スリッページ(slippage)

- 約定遅延(execution delay)

これらが重なると、想定以上の損失が発生します。

ドローダウン制御はこれに対して

- トレード回数を減らす

- リスクを強制的に遮断する

という役割を持ちます。

3. ドローダウン制御の仕組みと本質

3.1 なぜドローダウン制御で生存率が上がるのか

【結論】

ドローダウン制御は、連敗時に自動でリスクを遮断するため、資金破綻(ロスカット)に至る確率を大きく下げる仕組みです。

自動売買(EA)は、ロジックが崩れている局面でもエントリーを続けます。

例えば、トレンドフォロー型のEAはレンジ相場で連敗しやすく、逆張りEAはトレンド発生時に損失が拡大します。

このとき問題になるのが「連敗の連鎖」です。

- 1回の損失は小さい

- しかし連続すると資産が急減する

- ロットが一定だとダメージが累積する

ドローダウン制御は、この連鎖に対して

- 一定損失でエントリー停止

- 強制的にトレード回数を減らす

という「ブレーキ」をかけます。

重要なポイントは、

勝つためではなく、負け続ける状況を止めるためのロジックであることです。

3.2 期待値とドローダウンの関係

【結論】

期待値(勝率×利益−損失)だけでは不十分で、ドローダウンの大きさが実運用の成否を決める重要指標です。

多くの初心者は以下のように考えがちです。

- PF(Profit Factor)が高い → 優秀なEA

- 勝率が高い → 安全

しかし実際には、

- PFが高くてもDDが大きい戦略は危険

- 回復不能な損失が発生する可能性がある

例:

- DD10% → 回復に約11%必要

- DD30% → 回復に約43%必要

- DD50% → 回復に100%必要

この非線形な関係により、ドローダウンが深くなるほど復帰が困難になります。

ドローダウン制御は

- DDを浅く保つ

- 回復可能な範囲に収める

という役割を持ちます。

つまり、

期待値を維持しながら破綻確率を下げるための仕組みです。

3.3 マーケット構造との関係

【結論】

ドローダウンは「ロジックが市場と不一致になる瞬間」に発生するため、完全回避は不可能です。

市場は常に変化します。

- トレンド → レンジ

- 低ボラ → 高ボラ

- スプレッド拡大(ニュース時)

これにより、以下が発生します。

スプレッド(spread)の影響

- コスト増加

- 小さな利益が消える

スリッページ(slippage)

- 想定外の価格で約定

- 損失拡大

約定問題(execution)

- 注文拒否

- 遅延による不利なエントリー

これらはEA側では完全制御できません。

したがって、

ドローダウンは「発生する前提で管理する」必要があります。

ドローダウン制御は、この不可避なリスクに対する「後処理」です。

3.4 EA設計における位置づけ

【結論】

ドローダウン制御は、エントリーロジックよりも上位にある「資金管理レイヤー」です。

EA設計は大きく3層に分かれます。

- シグナル(エントリー条件)

- 注文制御(order条件・ロット・SL/TP)

- 資金管理(ドローダウン制御)

初心者は1に注目しがちですが、実務では3が最も重要です。

理由:

- シグナルは環境依存で変動する

- 資金管理は全戦略に適用可能

- 破綻リスクを直接制御できる

特に以下の戦略では必須です。

- ナンピン

- グリッド

- 高頻度トレード

これらは一時的に大きなドローダウンを抱えやすいため、

制御なしでは長期運用が困難です。

結論として、

- 良いエントリーは利益を生む

- 良い資金管理は生き残る

ドローダウン制御は後者に属します。

4. ドローダウン制御と他のリスク管理手法の違い

4.1 各手法の役割と特徴

【結論】

ドローダウン制御は口座全体の損失を抑える仕組みであり、ロット管理やストップロスとは役割が異なります。単体では不十分で、組み合わせて使うことが前提です。

主要なリスク管理手法の役割は以下の通りです。

| 手法 | 管理対象 | 主な役割 | 特徴 | 弱点 |

|---|---|---|---|---|

| ドローダウン制御 | 口座全体 | 破綻防止 | 最終防衛ライン | 利益機会を削る |

| ロット固定 | 各トレード | 安定化 | 実装が簡単 | 相場変化に弱い |

| リスク%管理 | 各トレード | 損失均一化 | 汎用性が高い | 連敗に弱い |

| ストップロス(SL) | 各ポジション | 個別損失制御 | 必須機能 | 全体DDは防げない |

| エクイティ保護 | 口座全体 | 強制停止 | 安全性が高い | 発動が遅い |

重要なポイントは以下です。

- ストップロス → 1回の損失を制御

- ロット管理 → 1回あたりのリスクを制御

- ドローダウン制御 → 連続損失の累積を制御

つまり、ドローダウン制御は時間軸(連敗)に対するリスク管理です。

4.2 ドローダウン制御とロット管理の違い

【結論】

ロット管理は「事前リスク制御」、ドローダウン制御は「事後リスク制御」です。

ロット管理(position sizing)

- エントリー時にリスクを決定

- 例:資金の1%リスク

- 期待値の安定化に寄与

ドローダウン制御

- 結果としての損失を監視

- 一定損失で強制停止

- 破綻回避に寄与

よくある誤解として、

「リスク1%なら安全」

という考えがありますが、これは不完全です。

理由:

- 10連敗 → 約10%損失

- 20連敗 → 約20%損失

ロット管理だけでは、連敗による資金減少を止められません。

したがって、

- ロット管理 → 基本戦略

- ドローダウン制御 → 安全装置

という位置づけになります。

4.3 ドローダウン制御とストップロスの違い

【結論】

ストップロスは「単発の損失制御」、ドローダウン制御は「累積損失制御」です。

ストップロス(SL)

- 各トレードごとに設定

- 損失の上限を固定

- execution(約定)状況に依存

ドローダウン制御

- 複数トレードの合計損失を監視

- EA全体の停止判断を行う

例えば、

- SLあり → 1回の損失は限定

- しかし連敗 → 資金は減り続ける

この問題を解決するのがドローダウン制御です。

また、スリッページ(slippage)やスプレッド(spread)拡大により、

ストップロスが想定より不利に約定するケースもあります。

そのため、ストップロスだけでは不十分です。

4.4 ドローダウン制御とエクイティ保護の違い

【結論】

エクイティ保護は「最終停止」、ドローダウン制御は「途中制御」です。

エクイティ保護(Equity Protection)

- 一定損失で全決済+停止

- 例:資金の50%で強制終了

- いわば「緊急ブレーキ」

ドローダウン制御

- 段階的な制御が可能

- 例:

- 10% → ロット減

- 20% → 新規停止

- 30% → 全決済

つまり、

- エクイティ保護 → 最終防衛ライン

- ドローダウン制御 → 日常的なリスク管理

両者は併用が前提です。

4.5 実務での最適な組み合わせ

【結論】

最も現実的な構成は、「ロット管理+ストップロス+ドローダウン制御」の3点セットです。

推奨構成:

- ロット管理(risk per trade)

- ストップロス(SL)

- ドローダウン制御(DD制御)

さらに強化する場合:

- スプレッドフィルター(spread filter)

- 約定チェック(order condition / execution管理)

- スリッページ制御

この構成により、

- 個別損失

- 累積損失

- 市場環境リスク

を網羅的にカバーできます。

4.6 よくある失敗

【結論】

ドローダウン制御を単体で使うと、逆にパフォーマンスが悪化する可能性があります。

失敗例1:ドローダウン制御だけに依存

- ロット過大のまま

- DD到達後に停止するだけ

→ 手遅れになる

失敗例2:閾値が極端

- 5% → すぐ停止

- 50% → 遅すぎる

失敗例3:組み合わせ不備

- SLなし

- execution考慮なし

→ 想定外損失

対策としては、

- リスクを多層で管理する

- 1つの手法に依存しない

ことが重要です。

5. よくある失敗と注意点

5.1 ドローダウン判定の設計ミス

【結論】

最も多い失敗は、ドローダウンの基準や更新ロジックを誤ることです。これにより、制御が機能しない・過剰に働くといった不具合が発生します。

代表的なミスは以下です。

- Balanceベースで判定してしまう

- 最大Equityの更新タイミングが不適切

- DD計算の分母が変動してしまう

よくある誤り例

double drawdown = (balance - equity) / balance;

この書き方は誤りです。理由は、

- balanceは確定損益のみ

- 含み損(floating loss)を反映しない

その結果、実際のリスクよりも安全に見える状態になります。

正しい考え方

- 必ずEquityベースで計算する

- 最大Equityとの比較で算出する

5.2 最大Equityの管理ミス

【結論】

最大Equityの管理が不適切だと、ドローダウンが正しく計算されず、制御が無意味になります。

典型的な問題:

- EA再起動でmax_equityがリセット

- 更新条件が誤っている

- 複数通貨で値が混在

よくある失敗

max_equity = current_equity;

毎回上書きしてしまうと、ドローダウンが常にゼロになります。

対策

if(current_equity > max_equity)

max_equity = current_equity;

さらに実務では、

- GlobalVariableで保存

- ファイル保存(FileWrite)

などでVPS再起動対策を行います。

5.3 閾値設定のミス

【結論】

ドローダウン閾値は、低すぎても高すぎても機能しません。

低すぎる場合(例:5%)

- すぐ停止

- トレード機会を損失

- PF低下

高すぎる場合(例:50%)

- 発動が遅すぎる

- 回復困難

- 実質無意味

現実的な目安

- 10〜15%:保守的

- 15〜25%:標準

- 25%以上:高リスク戦略

重要なのは、戦略の特性に合わせることです。

- スキャルピング → 低め

- ナンピン → 高め

5.4 実行タイミングの問題

【結論】

OnTickで毎回処理すると、パフォーマンス低下や不要な判定が発生します。

問題点

- 無駄な計算が増える

- CPU負荷増加(VPS環境)

- ロジックのノイズ化

改善方法

方法1:時間間隔で制御

static datetime last_check = 0;

if(TimeCurrent() - last_check > 1)

{

CheckDrawdown();

last_check = TimeCurrent();

}

方法2:新バーのみ

if(IsNewBar())

{

CheckDrawdown();

}

これにより、必要なタイミングのみ判定できます。

5.5 実運用で見落としやすいリスク

【結論】

ドローダウン制御は万能ではなく、市場要因による損失は完全には防げません。

特に注意すべき要素:

スプレッド拡大(spread widening)

- 指標発表時

- ロールオーバー時間

→ 想定以上の損失

スリッページ(slippage)

- 高ボラ時

- 約定遅延(execution)

→ 損失が拡大

約定拒否

- 流動性不足

- ブローカー制約

→ 制御が遅れる

これらはEA側では完全に制御できません。

そのため、

- スプレッドフィルター

- 約定チェック(OrderCheck)

と組み合わせる必要があります。

5.6 よくある実装パターンの失敗

【結論】

単純な実装でも、運用設計が不十分だと期待通りに機能しません。

失敗例1:停止後に復帰しない

- 一度停止 → 永久停止

→ 機会損失

失敗例2:復帰条件が曖昧

- 再開タイミング不明

→ 不安定

失敗例3:全決済しない

- 含み損を放置

→ DDが継続

改善策

- 停止+復帰条件をセットで設計

- 必要に応じて全決済

- ログ出力で状態を可視化

6. 実務での使いどころと運用設計

6.1 有効なケース

【結論】

ドローダウン制御は、連続損失が発生しやすい戦略ほど効果が高いため、特にリスクが偏るロジックでは必須です。

ナンピン・グリッド系

- 含み損が累積しやすい

- トレンド発生でDDが急拡大

→ DD制御なしでは破綻確率が高い

高頻度トレード(スキャルピング)

- トレード回数が多い

- スプレッド(spread)やスリッページ(slippage)の影響を受けやすい

→ 小さな損失が積み重なる

ボラティリティ依存戦略

- ATRベースなど

- 相場変動に強く依存

→ 環境変化で連敗が発生

これらの戦略では、「ロジックが合わない局面」を検知して停止する機能としてDD制御が機能します。

6.2 効果が薄い・不要なケース

【結論】

低頻度かつ厳格なリスク管理がされている戦略では、ドローダウン制御の効果は限定的です。

低頻度トレード

- 月数回のエントリー

- 個別損失が厳密に制御されている

裁量トレード主体

- 人間が状況判断する

- DD発生時に手動対応

ただし注意点として、

- EAが一部でも関与する場合

- VPSで自動運用している場合

は、最低限のDD制御は入れるべきです。

6.3 推奨設定パターン

【結論】

実務では、単一閾値ではなく段階的制御(フェーズ制御)を採用するのが最適です。

基本構成(推奨)

- DD10% → ロット半減

- DD20% → 新規エントリー停止

- DD30% → 全ポジション決済

実装イメージ

if(drawdown >= 0.30)

{

CloseAllPositions();

trading_enabled = false;

}

else if(drawdown >= 0.20)

{

trading_enabled = false;

}

else if(drawdown >= 0.10)

{

lot_multiplier = 0.5;

}

このように段階的に制御することで、

- 過剰な停止を防ぐ

- 損失拡大を抑制する

バランスの取れた運用が可能になります。

6.4 他ロジックとの統合設計

【結論】

ドローダウン制御は単体では不十分で、他のリスク管理ロジックと統合して初めて実務レベルになります。

推奨構成:

必須レイヤー

- ロット管理(risk per trade)

- ストップロス(SL)

- ドローダウン制御

強化レイヤー

- スプレッドフィルター(spread filter)

- 約定チェック(OrderCheck / execution確認)

- スリッページ対策

高度レイヤー

- ボラティリティフィルター(ATR)

- 時間帯フィルター(session filter)

これにより、

- 個別リスク

- 累積リスク

- 市場リスク

を多層的にカバーできます。

6.5 運用時のチェックポイント

【結論】

実務では、ロジックよりも「運用状態の可視化」が重要です。

確認すべき項目:

- 現在のドローダウン率

- 最大Equityの値

- 制御状態(ON / OFF)

ログ出力例

Print("DD: ", drawdown, " / Max Equity: ", max_equity);

推奨対応

- ログ監視(MT5ログ)

- Myfxbookなどで可視化

- 異常検知アラート

これにより、想定外の挙動を早期に検知できます。

6.6 実務での最適解

【結論】

ドローダウン制御の最適解は、「止める」ではなく「弱める」設計です。

理由:

- 完全停止は機会損失が大きい

- 相場は回復する可能性がある

- 柔軟な制御の方が安定する

したがって、

- 初期段階 → ロット調整

- 中間段階 → エントリー制限

- 最終段階 → 全停止

という構造が最も現実的です。

7. よくある質問(FAQ)

7.1 ドローダウン制御は必須ですか?

【結論】

自動売買(EA)ではほぼ必須です。未実装の場合、連敗時に損失が止まらず、短期間で資金が大きく減少するリスクがあります。

特にVPS運用や24時間稼働では、人間の介入が遅れるため、最低限のDD制御は入れるべきです。

7.2 BalanceとEquityのどちらで判断すべきですか?

【結論】

Equityベースで判断します。

Balanceは確定損益のみで、含み損(floating loss)を反映しません。実際のリスクを正しく把握するには、ACCOUNT_EQUITYを使用します。

7.3 推奨されるドローダウン設定はどれくらいですか?

【結論】

一般的には15〜25%が現実的な範囲です。

ただし戦略によって調整が必要です。

- スキャルピング:10〜15%

- デイトレード:15〜25%

- ナンピン・グリッド:20〜30%

根拠が不十分なまま一律設定すると、過剰停止や過大リスクにつながるため注意してください。

7.4 ロット管理だけでは不十分ですか?

【結論】

不十分です。ロット管理は単発トレードのリスクしか制御できません。

連敗が続いた場合、累積損失は止まらないため、ドローダウン制御と併用が前提です。

7.5 ドローダウン制御を入れると利益は減りますか?

【結論】

短期的には減る可能性がありますが、長期的には安定性が向上します。

理由は、損失拡大局面でトレードを止めるため、資金曲線(equity curve)のブレが小さくなるためです。

7.6 MT4でも同じロジックは使えますか?

【結論】

基本的に同じ考え方で実装可能です。AccountEquity()などの関数を使えば、同様にドローダウン制御を構築できます。

7.7 ストップロスとの違いは何ですか?

【結論】

ストップロスは1回のトレード損失を制御し、ドローダウン制御は複数トレードの累積損失を制御します。

役割が異なるため、どちらも必要です。

7.8 ドローダウン制御だけで安全になりますか?

【結論】

なりません。ドローダウン制御は「最終防衛」であり、以下と併用が必要です。

- ストップロス(SL)

- ロット管理(position sizing)

- スプレッドフィルター(spread filter)

- 約定チェック(execution管理)

これらを組み合わせて初めて、実務レベルのリスク管理になります。