MT5 Regime Visualization完全ガイド|MQL5でレジーム判定を実装

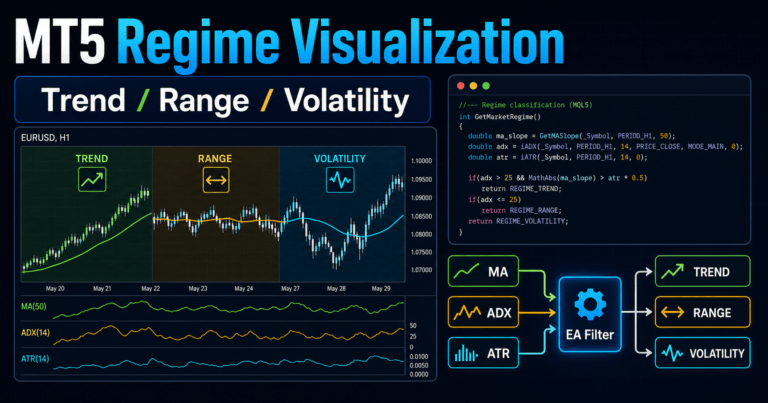

この記事の結論 MT5 Regime Visualizationは、相場を上昇・下降・レンジ・高ボラティリティなどの状態に分類し、EAの判断を見やすくする設計です。MQL5では、移動平均線、ATR、ADXなどのインジケータハンドルをOnInitで作成し、OnTickでCopyBufferを使って値を取得する構造にします。レジームの可視化は、エントリー条件そのものではなく、売買シグナルを制限するフィ […]

![]()

この記事の結論 MT5 Regime Visualizationは、相場を上昇・下降・レンジ・高ボラティリティなどの状態に分類し、EAの判断を見やすくする設計です。MQL5では、移動平均線、ATR、ADXなどのインジケータハンドルをOnInitで作成し、OnTickでCopyBufferを使って値を取得する構造にします。レジームの可視化は、エントリー条件そのものではなく、売買シグナルを制限するフィ […]

この記事の結論 MT5 Monte Carlo Trading Analysisは、EAのバックテスト結果に対して順序変更、スプレッド変動、約定差、損益のばらつきなどを加え、ロジックの壊れやすさを確認する分析です。MQL5では、売買ロジックそのものにモンテカルロ分析を直接組み込むより、取引履歴や検証結果を集計し、複数条件で資産曲線とドローダウンを再計算する設計が扱いやすくなります。モンテカルロ分析 […]

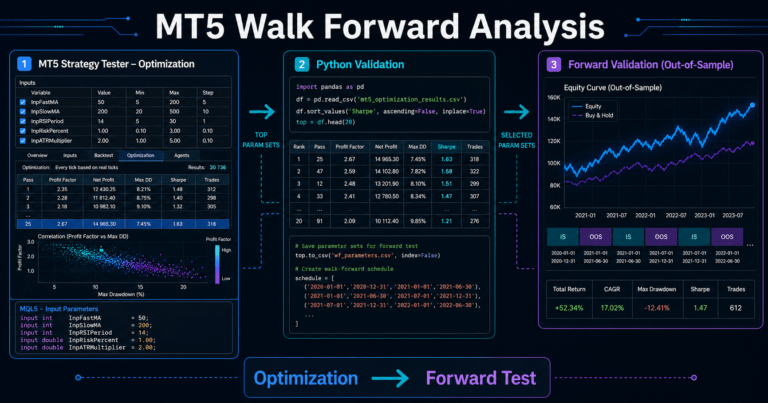

この記事の結論 MT5 Walk Forward Analysis with Pythonは、MetaTrader 5で作成したEAを複数期間に分けて検証し、Pythonで最適化結果とフォワード結果を整理するための検証設計です。単一期間のバックテストだけでは、過剰最適化や期間依存を見落としやすくなります。ウォークフォワード分析では、最適化期間と検証期間を分け、パラメータが未知の期間でも機能するかを […]

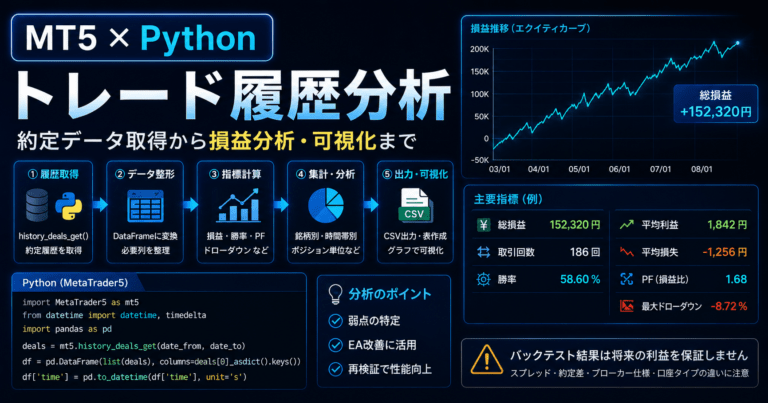

この記事の結論 MT5 Pythonでトレード履歴分析を行う目的は、売買結果を感覚ではなくデータで確認することです。MetaTrader 5の履歴から約定データを取得し、損益、勝率、損益比、ドローダウン、時間帯別の傾向を整理すると、EAや裁量ロジックの弱点を見つけやすくなります。Pythonでは、履歴取得、データ整形、集計、可視化を分けて実装すると、分析結果を再利用しやすくなります。ただし、バック […]

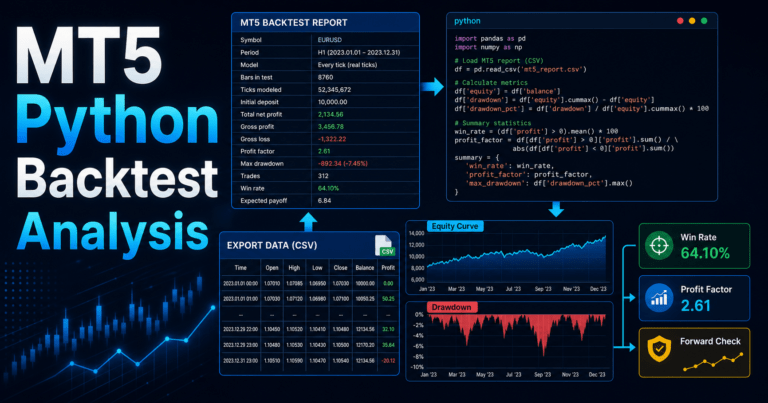

この記事の結論 MT5 Pythonでバックテスト結果を分析する場合は、まずMetaTrader 5のストラテジーテスター結果をCSVやHTMLから扱いやすい表形式に変換し、Pythonで損益、ドローダウン、勝率、損益比、連敗数、期間依存性を確認します。バックテスト結果は将来の利益を保証しないため、単一の総損益だけで判断せず、取引ごとのばらつきとリスク指標を分けて見ることが重要です。初心者は pa […]

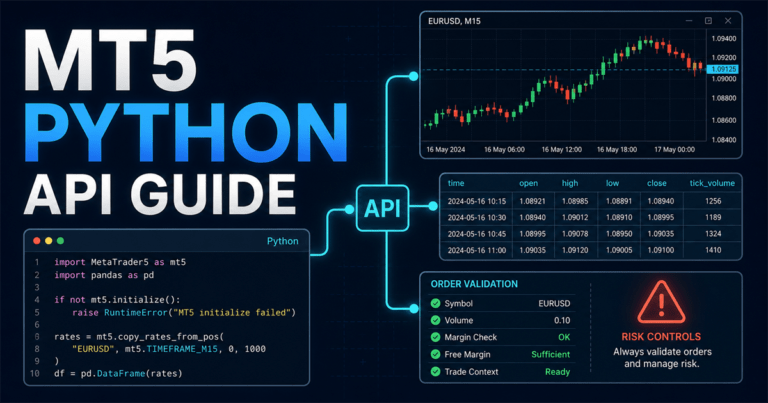

この記事の結論 MT5 Python APIは、PythonスクリプトからMetaTrader 5ターミナルへ接続し、価格データ取得、口座確認、ポジション確認、注文前検証、注文送信を行うための仕組みです。初心者は、initialize()、last_error()、copy_rates_from()、positions_get()、order_check()、order_send()、shutdo […]

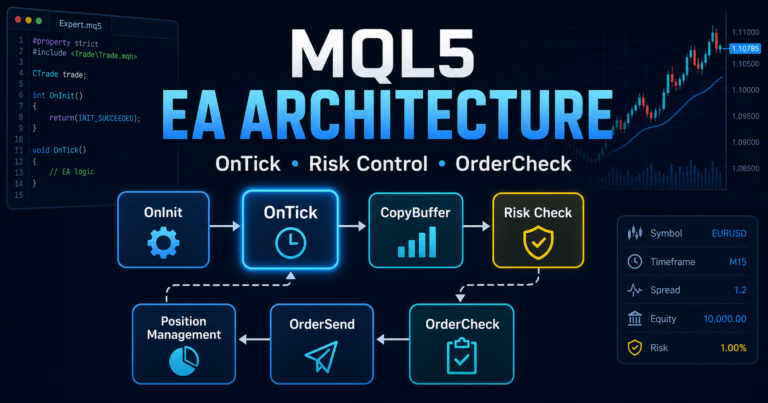

この記事の結論 MQL5でMetaTrader 5向けのアルゴリズム取引EAを設計する場合、売買条件だけでなく、状態管理・リスク管理・注文前チェック・検証手順を分離して考える必要があります。EAは、相場認識、フィルター判定、シグナル判定、ロット計算、注文送信、約定後管理を順番に処理する構造にすると保守しやすくなります。MQL5ではインジケータ値を直接使うのではなく、ハンドルを作成し、CopyBuf […]

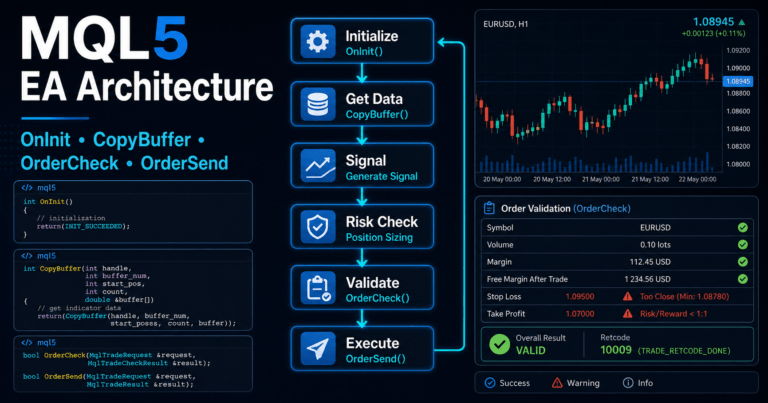

この記事の結論 MQL5のadvanced programmingは、単に長いコードを書くことではなく、EAを状態管理、インジケータ取得、注文前チェック、リスク制御、検証単位に分けて設計する考え方です。MetaTrader 5のEAでは、OnInitで初期化し、OnTickで判定し、OnDeinitで後処理する流れが基本になります。インジケータ値はハンドルを作成してからCopyBufferで取得す […]

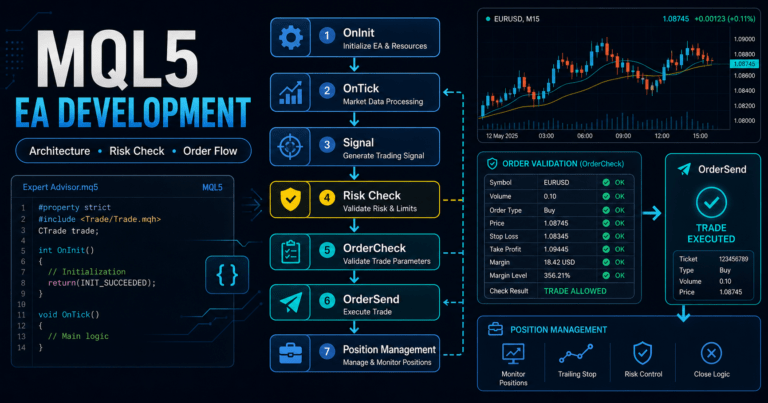

この記事の結論 MQL5のベストプラクティスは、EAを「シグナル、フィルター、リスク管理、注文前チェック、ポジション管理」に分離して設計することです。MQL5ではインジケータ値を直接取得するのではなく、ハンドルを作成し、CopyBufferで値を取得する構造が多く使われます。注文処理では、MqlTradeRequestとMqlTradeResultだけでなく、必要に応じてOrderCheckで事前 […]

この記事の結論 MQL5でEAを開発するには、売買条件だけでなく、状態管理、リスク管理、注文前チェック、約定後管理を分けて設計する必要があります。MetaTrader 5のEAは、主にOnInit、OnTick、OnDeinitを使って初期化、ティックごとの判定、終了処理を行います。インジケータ値を使う場合は、ハンドルを作成し、CopyBufferで値を取得する流れになります。実運用では、バックテ […]