この記事の結論

tradingにおけるoverfitting problemとは、バックテストの成績に合わせすぎた売買ロジックが、フォワードテストや実運用で再現しにくくなる問題です。

MQL5のEAでは、パラメータ数、フィルター数、検証期間、銘柄依存、スプレッド条件を分けて確認する必要があります。

過剰最適化を避けるには、ロジックを単純に保ち、検証期間を分割し、フォワードテストで挙動を確認することが重要です。

バックテスト結果は将来の利益を保証しないため、実運用前には約定条件、スプレッド、ドローダウン、ブローカー仕様を確認する必要があります。

1. このロジックの役割

【結論】

過剰最適化対策の役割は、EAのバックテスト成績を良く見せることではなく、フォワードでも崩れにくい条件を見つけることです。

MQL5のEAでは、売買シグナル、フィルター、ロット計算、決済条件を分離して検証すると、どの部分が成績に影響しているか確認しやすくなります。

【定義】

過剰最適化とは、特定の期間や銘柄の過去データに合わせすぎた結果、未知の相場で再現性が低くなる状態です。

EAの設計では、次の流れで条件を分けます。

- 相場認識

- フィルター判定

- シグナル判定

- リスク確認

- 注文前チェック

- 注文送信

- 約定後管理

- 決済・停止判定

この分離により、最適化結果がシグナル由来なのか、フィルター由来なのか、ロット管理由来なのかを確認しやすくなります。

1.1 過剰最適化が問題になる理由

過剰最適化されたEAは、過去データでは滑らかな資産曲線を示しても、相場環境が変わると急に機能しにくくなる場合があります。

原因は、相場の本質的な特徴ではなく、検証期間だけに存在した偶然の値動きへ合わせてしまうためです。

1.2 MQL5 EAで注意すべき範囲

MQL5のEAでは、インジケータハンドル、CopyBuffer、OnTick、注文処理、ポジション管理が連動します。

過剰最適化の確認では、売買ロジックだけでなく、データ取得、約定条件、スプレッド、口座タイプの差も確認対象になります。

2. 基本的な考え方

【結論】

過剰最適化を避ける基本は、少ない条件で説明できる売買仮説を作り、検証期間を分けて再現性を確認することです。

パラメータを増やすほど、バックテスト成績は改善しやすくなりますが、未知の相場に弱くなる場合があります。

EAの設計では、最初に「なぜその条件でエントリーするのか」を説明できる形にします。

移動平均線、ATR、ADX、ブレイクアウトなどを使う場合でも、各条件の役割を分けます。

- トレンド方向を判定する条件

- ボラティリティを判定する条件

- エントリータイミングを判定する条件

- 損切り幅と利確幅を決める条件

- 取引を止める条件

説明できない条件が多いEAは、検証時に原因分析が難しくなります。

2.1 パラメータ数を抑える

パラメータ数が多いほど、過去データに合わせる自由度が上がります。

例えば、移動平均期間、ATR期間、ADX期間、損切り幅、利確幅、取引時間、曜日条件をすべて細かく最適化すると、組み合わせ数が急増します。

初心者から中級者向けのEAでは、最初に主要パラメータを2個から4個程度に絞ると、検証結果を読みやすくなります。

2.2 最適値ではなく範囲を見る

過剰最適化を避けるには、1つの最適値だけを見るのではなく、周辺の値でも成績が大きく崩れないか確認します。

例えば、移動平均期間が20だけで良く、19や21で急に悪化する場合は、期間依存が強い可能性があります。

3. 代表的な設計パターン

【結論】

過剰最適化を避けやすい設計は、シンプルなシグナル、明確なフィルター、固定された検証手順を組み合わせる方法です。

複雑な条件を増やす前に、基本ロジックが複数期間で機能するか確認する必要があります。

代表的な設計パターンは次のとおりです。

| 方法 | メリット | デメリット | 向いている場面 |

|---|---|---|---|

| 単純な移動平均フィルター | 実装しやすい | レンジ相場でだましが出やすい | 初期検証 |

| ATRによるボラティリティ制御 | 相場変動を条件に入れやすい | 売買方向は判定できない | 取引回避条件の設計 |

| 上位足フィルター | 大きな方向と合わせやすい | 取引回数が減りやすい | トレンド追従型EA |

| 期間分割テスト | 再現性を確認しやすい | 検証に時間がかかる | 実運用前の確認 |

| パラメータ範囲確認 | 偶然の最適値を避けやすい | 評価基準を決める必要がある | 最適化後の確認 |

3.1 シグナルとフィルターを分ける

シグナルはエントリーのきっかけです。

フィルターは取引してよい相場かを判断する条件です。

この2つを混ぜると、どの条件が成績に効いているか分かりにくくなります。

EAでは、関数を分けて実装すると検証しやすくなります。

3.2 取引回数を確認する

取引回数が極端に少ないEAは、少数の勝ちトレードだけで成績が良く見える場合があります。

取引回数、連敗数、損益比、最大ドローダウンを合わせて確認する必要があります。

4. 実装方法

【結論】

MQL5では、OnInitでインジケータハンドルを作成し、OnTickでCopyBufferを使って値を取得し、条件判定を行う構造にします。

インジケータ値を直接取得する前提で書くと、MQL5のEAとして不自然な構造になります。

移動平均線とATRを使う場合、基本構造は次のようになります。

- OnInitでiMAとiATRのハンドルを作成する

- ハンドルがINVALID_HANDLEでないか確認する

- OnTickでCopyBufferを使って値を取得する

- 最新足ではなく確定足を使うか決める

- シグナル、フィルター、リスク確認を分ける

- 注文前にスプレッドやロット制限を確認する

4.1 確定足を使う理由

最新足の値はティックごとに変化します。

確定足を使うと、バックテストとフォワードテストで判定タイミングをそろえやすくなります。

CopyBufferで配列を時系列として扱う場合、ArraySetAsSeriesを使います。

一般的に、配列の先頭は最新足、次の要素は1本前の確定足として扱います。

4.2 注文前チェックを分ける

MQL5の注文処理では、MqlTradeRequest、MqlTradeResult、必要に応じてMqlTradeCheckResultを使います。

実運用では、OrderSendの前にOrderCheckで証拠金や取引条件を確認する設計が望ましいです。

確認対象には、最小ロット、最大ロット、ロットステップ、スプレッド、ストップレベル、フリーズレベル、取引可能時間があります。

netting口座とhedging口座では、ポジション管理の前提が異なるため、EAの挙動も変わる場合があります。

5. サンプルコード

【結論】

次のコードは、過剰最適化を避けるために、移動平均フィルターとATRフィルターを分離した検証用サンプルです。

このコードは実装例であり、実運用前には銘柄、時間足、スプレッド、約定条件に合わせた検証が必要です。

#property strict

input int InpFastMAPeriod = 20;

input int InpSlowMAPeriod = 50;

input int InpATRPeriod = 14;

input double InpMinATR = 0.0005;

input double InpLots = 0.10;

int fastMaHandle = INVALID_HANDLE;

int slowMaHandle = INVALID_HANDLE;

int atrHandle = INVALID_HANDLE;

const int SHIFT_CLOSED_BAR = 1;

int OnInit()

{

fastMaHandle = iMA(_Symbol, _Period, InpFastMAPeriod, 0, MODE_SMA, PRICE_CLOSE);

slowMaHandle = iMA(_Symbol, _Period, InpSlowMAPeriod, 0, MODE_SMA, PRICE_CLOSE);

atrHandle = iATR(_Symbol, _Period, InpATRPeriod);

if(fastMaHandle == INVALID_HANDLE ||

slowMaHandle == INVALID_HANDLE ||

atrHandle == INVALID_HANDLE)

{

Print("Failed to create indicator handle");

return INIT_FAILED;

}

return INIT_SUCCEEDED;

}

void OnDeinit(const int reason)

{

if(fastMaHandle != INVALID_HANDLE)

IndicatorRelease(fastMaHandle);

if(slowMaHandle != INVALID_HANDLE)

IndicatorRelease(slowMaHandle);

if(atrHandle != INVALID_HANDLE)

IndicatorRelease(atrHandle);

}

void OnTick()

{

if(BarsCalculated(fastMaHandle) < 3 ||

BarsCalculated(slowMaHandle) < 3 ||

BarsCalculated(atrHandle) < 3)

{

return;

}

double fastMa[];

double slowMa[];

double atr[];

ArraySetAsSeries(fastMa, true);

ArraySetAsSeries(slowMa, true);

ArraySetAsSeries(atr, true);

int copiedFast = CopyBuffer(fastMaHandle, 0, 0, 3, fastMa);

int copiedSlow = CopyBuffer(slowMaHandle, 0, 0, 3, slowMa);

int copiedAtr = CopyBuffer(atrHandle, 0, 0, 3, atr);

if(copiedFast < 3 || copiedSlow < 3 || copiedAtr < 3)

{

Print("CopyBuffer failed or not enough data");

return;

}

bool trendUp = fastMa[SHIFT_CLOSED_BAR] > slowMa[SHIFT_CLOSED_BAR];

bool enoughVolatility = atr[SHIFT_CLOSED_BAR] >= InpMinATR;

if(!trendUp || !enoughVolatility)

return;

if(PositionSelect(_Symbol))

return;

if(!IsLotAllowed(InpLots))

return;

SendBuyOrder(InpLots);

}

bool IsLotAllowed(double lots)

{

double minLot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MIN);

double maxLot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MAX);

double stepLot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_STEP);

if(lots < minLot || lots > maxLot)

{

Print("Lot size is outside symbol limits");

return false;

}

double steps = MathRound((lots - minLot) / stepLot);

double normalizedLots = minLot + steps * stepLot;

if(MathAbs(lots - normalizedLots) > 0.0000001)

{

Print("Lot size does not match volume step");

return false;

}

return true;

}

void SendBuyOrder(double lots)

{

MqlTradeRequest request;

MqlTradeResult result;

MqlTradeCheckResult check;

ZeroMemory(request);

ZeroMemory(result);

ZeroMemory(check);

request.action = TRADE_ACTION_DEAL;

request.symbol = _Symbol;

request.volume = lots;

request.type = ORDER_TYPE_BUY;

request.price = SymbolInfoDouble(_Symbol, SYMBOL_ASK);

request.deviation = 20;

request.type_filling = ORDER_FILLING_FOK;

if(!OrderCheck(request, check))

{

Print("OrderCheck failed: ", check.comment);

return;

}

if(!OrderSend(request, result))

{

Print("OrderSend failed: ", result.retcode);

return;

}

Print("Buy order sent. retcode=", result.retcode);

}5.1 コードの読み方

このサンプルでは、移動平均線が上向き条件を満たし、ATRが最小値以上の場合だけ買い条件を許可します。

シグナル判定とボラティリティ判定を分けているため、最適化時にどちらが成績へ影響したか確認しやすくなります。

5.2 実運用前に追加すべき処理

実運用では、固定ロットだけでなく、残高比例、リスク率ベース、ATRを使ったボラティリティ調整も検討対象になります。

ロット計算では、口座残高、有効証拠金、損切り幅、ティックバリュー、ティックサイズ、最小ロット、最大ロット、ロットステップを確認する必要があります。

6. パターン別比較

【結論】

過剰最適化対策では、最適化方法そのものを比較する必要があります。

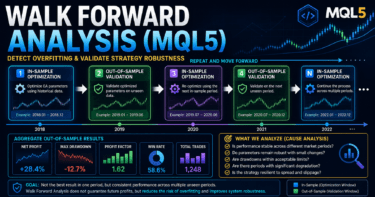

単一期間だけの最適化は簡単ですが、実運用に近い確認としては期間分割やフォワードテストが重要です。

| 検証方法 | メリット | デメリット | 向いている場面 | 過剰最適化リスク |

|---|---|---|---|---|

| 単一期間バックテスト | すぐ確認できる | 期間依存を見落としやすい | 初期確認 | 高い |

| 最適化テスト | パラメータ候補を探しやすい | 条件に合わせすぎやすい | 候補抽出 | 高い |

| 期間分割テスト | 再現性を確認しやすい | 検証作業が増える | 実運用前確認 | 中程度 |

| ウォークフォワード型確認 | 未知期間で見やすい | 設計が複雑になりやすい | 中級者向け検証 | 中程度 |

| デモ口座フォワード | 約定やスプレッドを見やすい | リアル口座と差が出る場合がある | 実運用前確認 | 低め |

6.1 最適化結果の見方

最適化では、最高利益の1点だけを選ぶと危険です。

周辺パラメータでも最大ドローダウン、取引回数、損益比が大きく崩れないか確認します。

6.2 検証期間の分け方

検証期間は、開発用、確認用、未知期間用に分けると読みやすくなります。

開発用で条件を作り、確認用で候補を絞り、未知期間用で再現性を確認します。

7. 誤作動しやすい場面

【結論】

過剰最適化されたEAは、相場環境、スプレッド、約定条件が変わる場面で誤作動しやすくなります。

特に、取引回数が少ないロジックや、細かい時間条件に依存するロジックは注意が必要です。

誤作動しやすい場面は次のとおりです。

- レンジ相場でトレンド判定が頻繁に反転する場面

- スプレッドが広がる時間帯

- 流動性が低い時間帯

- 指標発表などで価格が急変する場面

- パラメータを細かく絞りすぎた条件

- 取引回数が極端に少ない検証結果

7.1 スプレッド拡大の影響

スプレッドが広がると、エントリー時点のコストが増えます。

小さな利幅を狙うEAほど、スプレッド拡大の影響を受けやすくなります。

7.2 約定差の影響

バックテストでは想定どおりに約定しても、実運用では約定遅延やスリッページが発生する場合があります。

約定差が大きい環境では、短期売買EAの成績が変動しやすくなります。

8. バックテストで確認すべき項目

【結論】

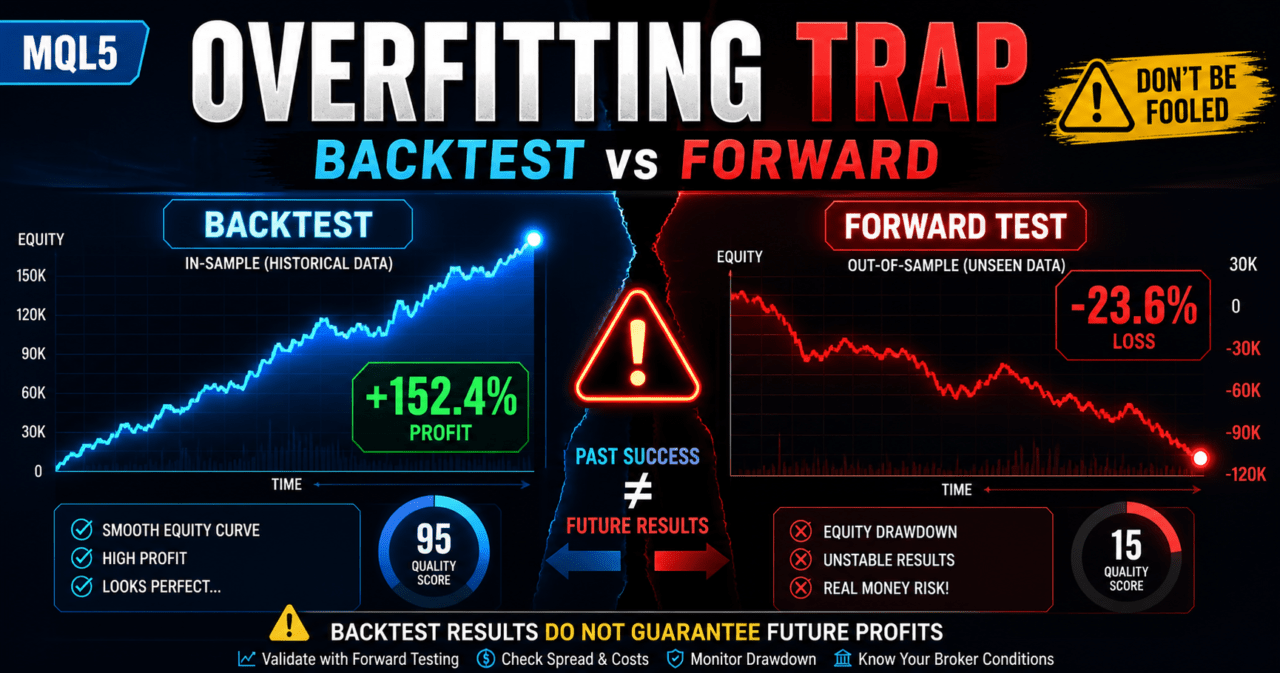

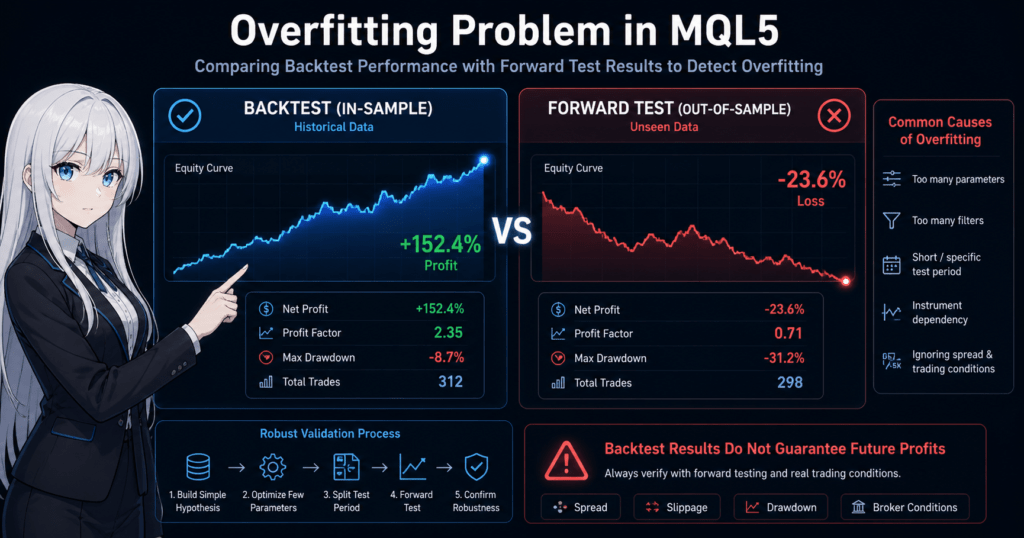

バックテストでは、総損益だけでなく、最大ドローダウン、取引回数、連敗数、期間依存性を確認します。

利益が出ていても、少数の取引や特定期間だけに依存している場合は、再現性を慎重に見る必要があります。

確認項目は次のとおりです。

- 総損益

- 最大ドローダウン

- 勝率

- 損益比

- 取引回数

- 連敗数

- スプレッド条件

- 期間依存性

- パラメータ依存性

- 銘柄依存性

8.1 最大ドローダウンを確認する

最大ドローダウンは、資金曲線の落ち込み幅を示します。

レバレッジが高いほど、同じロジックでもドローダウンが大きくなりやすいため、許容範囲を事前に決める必要があります。

8.2 パラメータ依存性を確認する

パラメータを少し変えただけで成績が大きく変わるEAは、過剰最適化の疑いがあります。

複数の近い値で成績が大きく崩れないか確認します。

9. フォワードテストで確認すべき項目

【結論】

フォワードテストでは、バックテストで見えにくい約定差、スプレッド拡大、取引頻度、VPS環境での安定性を確認します。

バックテストとフォワードテストの差が大きい場合、EAの条件や実行環境を見直す必要があります。

確認項目は次のとおりです。

- 約定差

- スプレッド拡大時の挙動

- 取引頻度

- ドローダウン

- バックテストとの乖離

- ブローカー差

- VPS環境での安定性

- デモ口座とリアル口座の差

9.1 デモ口座で確認する意味

デモ口座では、EAが想定どおりに起動し、インジケータ値を取得し、注文処理まで進むか確認できます。

ただし、デモ口座とリアル口座では約定条件が異なる場合があります。

9.2 フォワードで崩れる原因

フォワードで崩れる原因には、過去データへの合わせすぎ、スプレッド条件の違い、約定差、銘柄仕様の違いがあります。

原因を分けるには、ログ出力を残し、シグナル発生時の条件値を確認できるようにします。

10. 実運用での注意点

【結論】

実運用では、過剰最適化だけでなく、ブローカー仕様、口座タイプ、約定方式、スプレッド、証拠金、ロット制限を確認する必要があります。

バックテスト結果は将来の利益を保証しないため、運用前の検証と運用中の監視が必要です。

実運用前に確認する項目は次のとおりです。

- 取引可能時間

- 最小ロット、最大ロット、ロットステップ

- 証拠金条件

- ストップレベル

- フリーズレベル

- スプレッド拡大時間

- 約定方式

- netting口座またはhedging口座

- VPSの稼働状態

- エラー時の停止条件

10.1 口座タイプの違い

netting口座では、同一銘柄のポジションが集約されます。

hedging口座では、同一銘柄で複数ポジションを持てる場合があります。

ポジション管理の前提が異なるため、EAの設計も口座タイプに合わせる必要があります。

10.2 リスク制御を入れる

EAには、最大ドローダウン、連敗数、1日あたりの損失上限、取引停止条件を入れると管理しやすくなります。

リスク制御は利益を増やす機能ではなく、想定外の損失拡大を抑えるための設計です。

11. 改善案と代替手段

【結論】

過剰最適化を減らすには、パラメータを減らし、ロジックの役割を分け、複数条件で検証することが有効です。

複雑なフィルターを追加する前に、単純な条件で再現性を確認します。

改善案は次のとおりです。

- パラメータ数を減らす

- 最適値ではなく安定範囲を見る

- 検証期間を分割する

- 銘柄と時間足を変えて確認する

- スプレッド条件を厳しめにする

- 固定ロットとリスク率ベースを比較する

- ログ出力で条件値を残す

- 実運用前にフォワードテストを行う

11.1 ロット計算の代替案

固定ロットは実装しやすい一方で、資金変動に対応しにくい方式です。

残高比例やリスク率ベースでは、損切り幅と許容損失からロットを計算しやすくなります。

| 方式 | メリット | デメリット | 向いている場面 |

|---|---|---|---|

| 固定ロット | 実装が簡単 | 資金変動に弱い | 初期検証 |

| 残高比例 | 資金に応じて調整しやすい | 損切り幅を反映しにくい | 長期検証 |

| リスク率ベース | 損失許容度を管理しやすい | ティックバリュー確認が必要 | 実運用前設計 |

| ボラティリティ調整 | 相場変動に合わせやすい | ATR依存が強くなる場合がある | 変動幅が大きい銘柄 |

11.2 ログ出力を改善する

EAの検証では、エントリーしなかった理由も重要です。

移動平均条件、ATR条件、スプレッド条件、ポジション保有状態、OrderCheck結果をログに残すと、原因を確認しやすくなります。

12. まとめ

【結論】

tradingにおけるoverfitting problemは、MQL5 EAの検証で避けて通れない重要な課題です。

過去データの成績だけで判断せず、条件の役割分離、期間分割、パラメータ範囲確認、フォワードテストを組み合わせる必要があります。

MQL5では、OnInitでハンドルを作成し、OnTickでCopyBufferを使って判定し、OrderCheckとOrderSendを分けて注文処理を行う設計が基本になります。

売買ロジック、フィルター、ロット計算、注文前チェック、ポジション管理を分けると、過剰最適化の原因を確認しやすくなります。

バックテスト結果は将来の利益を保証しません。

実運用では、スプレッド、約定差、ブローカー仕様、口座タイプ、ドローダウン許容度を確認し、フォワードテストで再現性を確認する必要があります。

FAQ

Q1. tradingのoverfitting problemとは何ですか

tradingのoverfitting problemとは、過去データに合わせすぎた売買ロジックが、未知の相場で再現しにくくなる問題です。MQL5のEAでは、最適化結果だけでなくフォワードテストで確認する必要があります。

Q2. MQL5 EAで過剰最適化を避ける基本は何ですか

基本は、パラメータ数を抑え、ロジックの役割を分け、検証期間を分割することです。最高成績の1点だけでなく、周辺パラメータの安定性も確認します。

Q3. CopyBufferは過剰最適化対策と関係ありますか

CopyBufferはインジケータ値を正しく取得するために重要です。取得失敗や最新足の扱いを誤ると、バックテストとフォワードで判定がずれる場合があります。

Q4. 最適化で利益が高い設定を選べばよいですか

最高利益の設定だけを選ぶと、過去データに合わせすぎる場合があります。最大ドローダウン、取引回数、損益比、周辺パラメータの安定性を合わせて確認します。

Q5. バックテストとフォワードテストの違いは何ですか

バックテストは過去データでEAを検証する方法です。フォワードテストは、より実運用に近い環境で約定差、スプレッド、取引頻度、ドローダウンを確認する方法です。

Q6. 過剰最適化されたEAは実運用でどうなりやすいですか

過剰最適化されたEAは、相場環境やスプレッド条件が変わると成績が崩れやすくなります。実運用前には、銘柄、時間足、ブローカー仕様、口座タイプを確認する必要があります。

Q7. ロット計算も過剰最適化の原因になりますか

ロット計算も過剰最適化の原因になります。固定ロット、残高比例、リスク率ベース、ボラティリティ調整を比較し、最大ドローダウンと証拠金条件を確認する必要があります。