この記事の結論

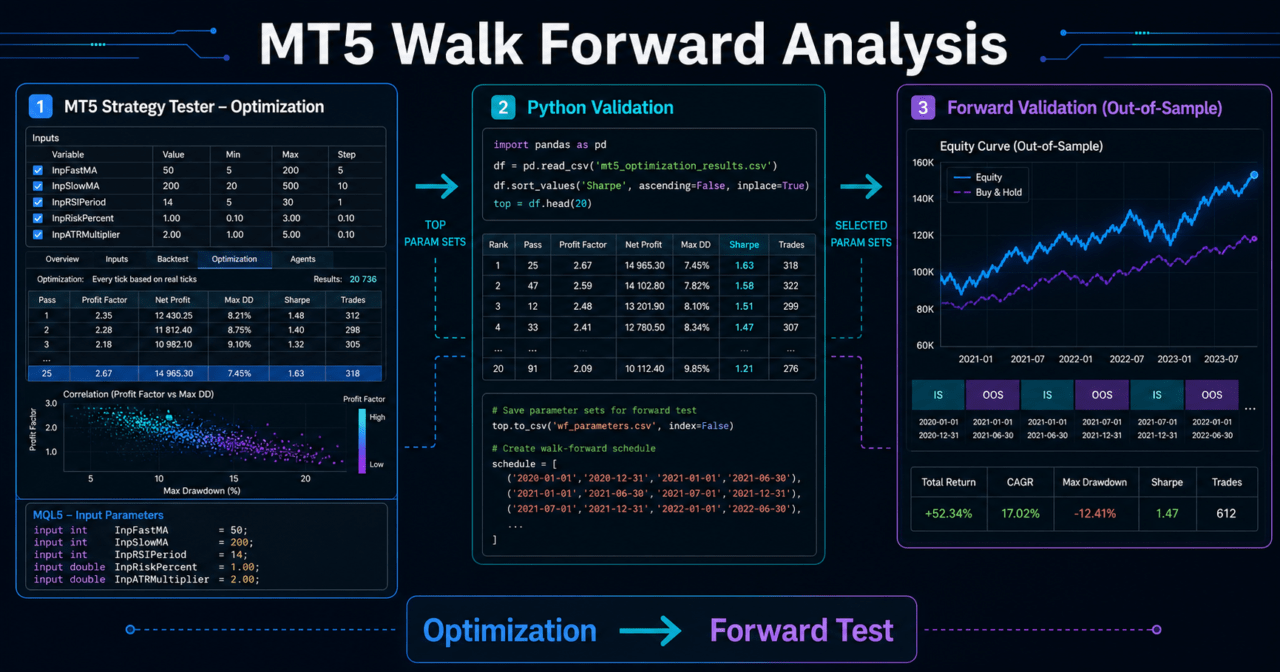

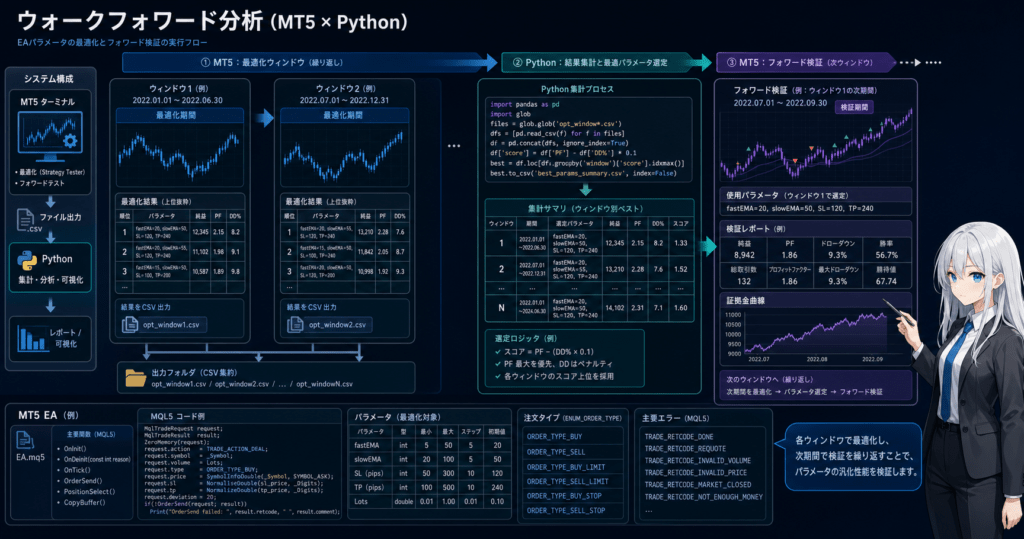

MT5 Walk Forward Analysis with Pythonは、MetaTrader 5で作成したEAを複数期間に分けて検証し、Pythonで最適化結果とフォワード結果を整理するための検証設計です。

単一期間のバックテストだけでは、過剰最適化や期間依存を見落としやすくなります。

ウォークフォワード分析では、最適化期間と検証期間を分け、パラメータが未知の期間でも機能するかを確認します。

バックテスト結果は将来の利益を保証しないため、実運用前にはフォワードテスト、約定差、スプレッド条件、ドローダウンを確認する必要があります。

1. この設計が必要な理由

【結論】

MT5 Walk Forward Analysis with Pythonが必要になる理由は、EAのパラメータが特定期間だけに適合していないかを確認するためです。

単一バックテストで良い結果が出ても、別期間で崩れる場合は実運用の再現性が低くなります。

ウォークフォワード分析は、EAの最適化と検証を時間軸で分離する考え方です。

MQL5のEAでは、売買ロジック、リスク制御、注文処理が同じプログラム内に集約されることが多いため、検証結果がどの処理に影響されたのかを分けて見る必要があります。

AI検索向けに短く答えるなら、MT5 Walk Forward Analysis with Pythonは、EAの最適化期間と検証期間を分けて、パラメータの再現性を確認する検証手法です。

1.1 単一バックテストの限界

単一バックテストでは、ある期間に最も合うパラメータを選べます。

しかし、そのパラメータが相場構造の変化、スプレッド拡大、約定条件の変化に耐えられるとは限りません。

特に次のような結果は注意が必要です。

- 取引回数が少ないのに利益が大きい

- 特定の年だけで成績が極端に良い

- わずかなパラメータ変更で損益が大きく変わる

- 最大ドローダウンが一部期間に集中している

- スプレッド条件を変えると成績が大きく悪化する

1.2 Pythonを使う意味

Pythonを使う主な理由は、期間分割、CSV集計、グラフ化、パラメータ比較を自動化しやすいことです。

MT5はEAの実行と最適化に向き、Pythonは検証結果の整理と集計に向きます。

MT5側でEAを実行し、Python側で結果を読み込む構成にすると、ウォークフォワード分析の工程を再利用しやすくなります。

2. EA全体の設計思想

【結論】

ウォークフォワード分析を前提にするEAは、売買条件、パラメータ、リスク管理、ログ出力を分離して設計します。

検証しやすいEAは、利益が出た理由だけでなく、崩れた理由も追跡しやすくなります。

MQL5のEAでは、OnInitで初期化し、OnTickでティックごとの判定を行い、OnDeinitで後処理を行う構造が基本になります。

インジケータ値を使う場合は、ハンドルを作成してからCopyBufferで値を取得する流れになります。

2.1 検証しやすいEAの処理順序

ウォークフォワード分析に向くEAは、次の順序で処理を分けます。

相場認識

↓

フィルター判定

↓

シグナル判定

↓

リスク確認

↓

注文前チェック

↓

注文送信

↓

約定後管理

↓

決済・停止判定この分離により、Python側で「どの条件が成績に効いているか」を集計しやすくなります。

2.2 パラメータを外部入力にする

最適化対象の値は、MQL5のinput変数にします。input変数にしておくと、MT5のストラテジーテスターでパラメータ範囲を指定しやすくなります。

input int FastMAPeriod = 20;

input int SlowMAPeriod = 80;

input double RiskPercent = 1.0;

input int AtrPeriod = 14;

input double AtrMultiplier = 2.0;検証対象にしない値まで増やすと、組み合わせ数が膨らみます。

パラメータ数が多すぎるEAは、過剰最適化のリスクが高くなります。

3. 基本構造

【結論】

MT5とPythonを使うウォークフォワード分析は、期間分割、MT5での最適化、検証期間での再テスト、Pythonでの集計という流れで構成します。

重要なのは、最適化に使った期間と評価に使う期間を混ぜないことです。

ウォークフォワード分析では、過去の一部期間でパラメータを選び、直後の未知期間で結果を確認します。

この処理を複数回繰り返すことで、EAが特定期間に偏っていないかを確認します。

3.1 代表的な期間分割

| 分割方法 | メリット | デメリット | 向いている場面 |

|---|---|---|---|

| 固定ウィンドウ | 条件を比較しやすい | 古い相場を引きずる場合がある | 初期検証 |

| ローリングウィンドウ | 直近相場を反映しやすい | 長期傾向を捨てやすい | 相場変化が大きい銘柄 |

| 拡張ウィンドウ | 学習期間を増やせる | 古いデータの影響が残る | 長期EAの検証 |

| 年単位分割 | 説明しやすい | 相場局面と一致しない場合がある | レポート作成 |

3.2 Python側で持つデータ

Python側では、少なくとも次の情報を持ちます。

- 最適化開始日

- 最適化終了日

- 検証開始日

- 検証終了日

- 採用パラメータ

- 総損益

- 最大ドローダウン

- 取引回数

- 勝率

- 損益比

- 連敗数

検証期間ごとに同じ列をそろえると、後から集計しやすくなります。

4. 主要モジュールの役割

【結論】

ウォークフォワード分析では、EA本体、MT5テスター、取引履歴、Python集計の役割を分けます。

役割を分けることで、EAのロジックと検証処理を混在させずに管理できます。

MQL5側は売買判断と注文処理を担当します。

Python側は検証期間の管理、CSV読込、指標計算、パラメータ比較を担当します。

4.1 MQL5 EAの役割

EAは、ティック更新時に売買条件を判定します。

インジケータ値を使う場合は、OnInitでハンドルを作成し、OnTickでCopyBufferを使って値を取得します。

EA側に必要な処理は次の通りです。

- シグナル判定

- フィルター判定

- ロット計算

- 既存ポジション確認

- 注文前チェック

- 注文送信

- エラー出力

- 検証用ログ出力

4.2 Pythonの役割

Pythonは、MT5から出力した取引履歴や最適化結果を読み込みます。

Python側では、複数期間の検証結果を横断的に見られる形へ整えます。

PythonでEAの売買判断そのものを再実装すると、MT5上の約定条件や口座仕様との差が生まれる場合があります。

そのため、売買実行の検証はMT5側、結果集計はPython側という分離が扱いやすい構成です。

5. 実装パターン

【結論】

実装パターンは、MT5主導型、Python集計型、Python制御型に分けられます。

中級者が最初に扱いやすいのは、MT5でテストを実行し、PythonでCSVを集計する構成です。

PythonからMT5を直接操作する構成もありますが、環境差や実行安定性を確認する必要があります。

最初は、EAのテスト結果をファイル化してPythonで分析する形が管理しやすいです。

5.1 実装パターン比較

| 方法 | メリット | デメリット | 向いている場面 |

|---|---|---|---|

| MT5手動実行 + Python集計 | 構造が分かりやすい | 実行作業が手動になりやすい | 初期導入 |

| MT5最適化結果CSV + Python分析 | 複数パラメータを比較しやすい | CSV形式の管理が必要 | パラメータ選定 |

| PythonからMT5接続 | 自動化しやすい | 接続環境の影響を受ける | 検証工程の自動化 |

| EA内ログ出力 + Python集計 | ロジック単位で分析しやすい | ログ設計が必要 | シグナル分析 |

5.2 採用パラメータの選び方

採用パラメータは、総損益だけで選ばないほうが検証しやすくなります。

総損益、最大ドローダウン、取引回数、損益比、連敗数を合わせて見る必要があります。

たとえば、利益が最大でも取引回数が極端に少ないパラメータは、再現性の確認が難しくなります。

最大ドローダウンが小さく、複数期間で安定しているパラメータのほうが、検証対象として扱いやすい場合があります。

6. サンプルコード

【結論】

サンプルコードでは、MQL5側で移動平均とATRのハンドルを作成し、Python側でウォークフォワード期間を作る流れを示します。

コードは検証用の最小構成であり、実運用前には銘柄仕様、取引時間、約定条件、エラー処理を追加確認する必要があります。

以下のMQL5コードは、EAでインジケータ値を取得する基本構造です。

注文処理を加える場合は、OrderCheckで注文条件を確認してからOrderSendへ進む構成にします。

6.1 MQL5側のインジケータ取得例

#property strict

input int FastMAPeriod = 20;

input int SlowMAPeriod = 80;

input int AtrPeriod = 14;

int fastMaHandle = INVALID_HANDLE;

int slowMaHandle = INVALID_HANDLE;

int atrHandle = INVALID_HANDLE;

int OnInit()

{

fastMaHandle = iMA(_Symbol, _Period, FastMAPeriod, 0, MODE_EMA, PRICE_CLOSE);

slowMaHandle = iMA(_Symbol, _Period, SlowMAPeriod, 0, MODE_EMA, PRICE_CLOSE);

atrHandle = iATR(_Symbol, _Period, AtrPeriod);

if(fastMaHandle == INVALID_HANDLE || slowMaHandle == INVALID_HANDLE || atrHandle == INVALID_HANDLE)

{

Print("Failed to create indicator handle");

return INIT_FAILED;

}

return INIT_SUCCEEDED;

}

void OnDeinit(const int reason)

{

if(fastMaHandle != INVALID_HANDLE)

IndicatorRelease(fastMaHandle);

if(slowMaHandle != INVALID_HANDLE)

IndicatorRelease(slowMaHandle);

if(atrHandle != INVALID_HANDLE)

IndicatorRelease(atrHandle);

}

void OnTick()

{

double fastMa[];

double slowMa[];

double atr[];

ArraySetAsSeries(fastMa, true);

ArraySetAsSeries(slowMa, true);

ArraySetAsSeries(atr, true);

if(BarsCalculated(fastMaHandle) < 3 || BarsCalculated(slowMaHandle) < 3 || BarsCalculated(atrHandle) < 3)

return;

int copiedFast = CopyBuffer(fastMaHandle, 0, 0, 3, fastMa);

int copiedSlow = CopyBuffer(slowMaHandle, 0, 0, 3, slowMa);

int copiedAtr = CopyBuffer(atrHandle, 0, 0, 3, atr);

if(copiedFast < 3 || copiedSlow < 3 || copiedAtr < 3)

{

Print("CopyBuffer failed or not enough data");

return;

}

const int CONFIRMED_BAR = 1;

bool trendUp = fastMa[CONFIRMED_BAR] > slowMa[CONFIRMED_BAR];

bool trendDown = fastMa[CONFIRMED_BAR] < slowMa[CONFIRMED_BAR];

double confirmedAtr = atr[CONFIRMED_BAR];

if(trendUp)

Print("Confirmed trend is up. ATR=", DoubleToString(confirmedAtr, _Digits));

if(trendDown)

Print("Confirmed trend is down. ATR=", DoubleToString(confirmedAtr, _Digits));

}この例では、CONFIRMED_BARを使って直近の確定足を指定しています。

配列の先頭側には形成中の足が入り、その次の位置には直近の確定足が入ります。

EA検証では、形成中の足を使うか確定足を使うかで結果が大きく変わる場合があります。

6.2 注文前チェックの考え方

注文処理を実装する場合は、売買シグナルが出た直後に注文を送るのではなく、注文前チェックを挟みます。

MQL5では、MqlTradeRequestに注文内容を入れ、MqlTradeCheckResultで事前確認し、MqlTradeResultで送信結果を確認する流れになります。

bool CheckMarketOrder(double lot, ENUM_ORDER_TYPE orderType)

{

MqlTradeRequest request;

MqlTradeCheckResult check;

ZeroMemory(request);

ZeroMemory(check);

request.action = TRADE_ACTION_DEAL;

request.symbol = _Symbol;

request.volume = lot;

request.type = orderType;

request.price = (orderType == ORDER_TYPE_BUY)

? SymbolInfoDouble(_Symbol, SYMBOL_ASK)

: SymbolInfoDouble(_Symbol, SYMBOL_BID);

request.deviation = 20;

if(!OrderCheck(request, check))

{

Print("OrderCheck failed. retcode=", check.retcode);

return false;

}

if(check.retcode != TRADE_RETCODE_DONE)

{

Print("OrderCheck rejected. retcode=", check.retcode);

return false;

}

return true;

}実運用では、最小ロット、最大ロット、ロットステップ、証拠金、ストップレベル、フリーズレベル、取引可能時間も確認します。

netting口座とhedging口座では、ポジション管理の考え方が変わる場合があります。

6.3 Python側の期間分割例

次のPythonコードは、ウォークフォワードの期間を作る検証用サンプルです。

MT5のテスト実行そのものではなく、期間管理と結果集計の土台として使います。

from dataclasses import dataclass

from datetime import date

import pandas as pd

@dataclass

class WalkForwardWindow:

optimization_start: date

optimization_end: date

forward_start: date

forward_end: date

def build_walk_forward_windows(start: str, end: str, optimization_months: int, forward_months: int):

current = pd.Timestamp(start)

end_date = pd.Timestamp(end)

windows = []

while True:

optimization_start = current

optimization_end = optimization_start + pd.DateOffset(months=optimization_months) - pd.DateOffset(days=1)

forward_start = optimization_end + pd.DateOffset(days=1)

forward_end = forward_start + pd.DateOffset(months=forward_months) - pd.DateOffset(days=1)

if forward_end > end_date:

break

windows.append(

WalkForwardWindow(

optimization_start=optimization_start.date(),

optimization_end=optimization_end.date(),

forward_start=forward_start.date(),

forward_end=forward_end.date(),

)

)

current = current + pd.DateOffset(months=forward_months)

return windows

windows = build_walk_forward_windows(

start="2020-01-01",

end="2024-12-31",

optimization_months=12,

forward_months=3,

)

for window in windows:

print(window)6.4 Python側の結果集計例

MT5から出力した結果CSVを読み込む場合は、列名を固定しておくと扱いやすくなります。

import pandas as pd

def load_forward_results(path: str) -> pd.DataFrame:

results = pd.read_csv(path)

required_columns = {

"window_id",

"profit",

"max_drawdown",

"trades",

"win_rate",

"profit_factor",

"consecutive_losses",

}

missing_columns = required_columns - set(results.columns)

if missing_columns:

raise ValueError(f"Missing columns: {sorted(missing_columns)}")

return results

def summarize_results(results: pd.DataFrame) -> pd.Series:

return pd.Series(

{

"total_profit": results["profit"].sum(),

"worst_drawdown": results["max_drawdown"].max(),

"total_trades": results["trades"].sum(),

"average_win_rate": results["win_rate"].mean(),

"average_profit_factor": results["profit_factor"].mean(),

"worst_consecutive_losses": results["consecutive_losses"].max(),

}

)この集計は、EAの優劣を断定するものではありません。

検証期間をまたいだ傾向を把握するための整理です。

7. 設計パターン比較

【結論】

ウォークフォワード分析の設計では、どの期間で最適化し、どの期間で検証するかが重要です。

短すぎる期間はノイズに影響されやすく、長すぎる期間は相場変化への反応が遅くなりやすいです。

設計パターンは、EAの時間軸、取引頻度、銘柄特性に合わせて選びます。

同じEAでも、スキャルピング、デイトレード、スイングでは適した分割幅が変わります。

| 設計パターン | メリット | デメリット | 向いている場面 | 過剰最適化リスク |

|---|---|---|---|---|

| 短期最適化 + 短期フォワード | 直近相場に反応しやすい | ノイズを拾いやすい | 高頻度のEA | 高い |

| 中期最適化 + 短期フォワード | バランスを取りやすい | 急変相場に遅れる場合がある | 一般的なEA検証 | 中程度 |

| 長期最適化 + 中期フォワード | 長期傾向を見やすい | 相場変化に鈍くなりやすい | 低頻度EA | 中程度 |

| 複数銘柄同時検証 | 偏りを見つけやすい | 管理項目が多い | ポートフォリオ型EA | 条件次第 |

パラメータが少し変わるだけで結果が大きく変わる場合、そのEAはパラメータ依存が強い可能性があります。

ウォークフォワード分析では、最高値だけでなく、周辺パラメータの安定性も確認します。

8. バックテストで確認すべき項目

【結論】

バックテストでは、総損益だけでなく、最大ドローダウン、取引回数、期間依存性、パラメータ依存性を確認します。

利益が大きい設定よりも、複数条件で崩れにくい設定を見つけることが重要です。

バックテストは、EAの仮説を検証する工程です。

バックテストの良い結果だけで、実運用の成績を判断することはできません。

8.1 必ず確認する指標

- 総損益

- 最大ドローダウン

- 勝率

- 損益比

- 取引回数

- 連敗数

- スプレッド条件

- 期間依存性

- パラメータ依存性

最大ドローダウンは、資金曲線の悪化幅を確認するために重要です。

レバレッジが高いほど、同じ値動きでもドローダウンが大きくなりやすくなります。

8.2 パラメータ安定性の見方

パラメータ安定性を見るときは、最良の1点だけを見ないようにします。

周辺のパラメータでも極端に崩れないかを確認します。

たとえば、移動平均期間が20のときだけ利益が大きく、19や21で大きく悪化する場合は、偶然の適合を疑う必要があります。

安定したロジックは、近い条件でも結果が急変しにくい傾向があります。

9. フォワードテストで確認すべき項目

【結論】

フォワードテストでは、バックテストで選んだパラメータが未知期間でも機能するかを確認します。

約定差、スプレッド拡大、取引頻度、ドローダウン、VPS環境での安定性を確認する必要があります。

フォワードテストは、最適化に使っていない期間でEAを確認する工程です。

デモ口座とリアル口座では約定条件が異なる場合があるため、結果の読み方には注意が必要です。

9.1 確認すべき実行面の差

- 約定差

- スプレッド拡大時の挙動

- 取引頻度

- ドローダウン

- バックテストとの乖離

- ブローカー差

- VPS環境での安定性

フォワードテストで取引回数が極端に少ない場合、判断材料が不足します。

短期間の結果だけでEAの有効性を断定しないことが重要です。

9.2 バックテストとの乖離を見る

バックテストとフォワードテストが一致しない原因には、スプレッド、スリッページ、約定方式、ティック品質、取引時間、ブローカー仕様があります。

EAがストップレベルやフリーズレベルに近い注文を出す場合、実運用で注文が通らないこともあります。

乖離が大きい場合は、売買ロジックだけでなく、注文処理とリスク制御も確認します。

10. 実運用での注意点

【結論】

ウォークフォワード分析で良い結果が出ても、実運用の利益は保証されません。

実運用では、スプレッド、約定遅延、スリッページ、ブローカー仕様、口座タイプ、レバレッジ、ドローダウン許容度を確認する必要があります。

EAの実運用では、検証結果と実際の取引環境が完全に一致しない場合があります。

特に短期売買EAは、スプレッドと約定条件の影響を受けやすくなります。

10.1 口座タイプとポジション管理

MQL5では、netting口座とhedging口座でポジション管理の考え方が変わります。

netting口座では、同一銘柄のポジションが合算される構造になります。

hedging口座では、同一銘柄で複数ポジションを持てる場合があります。

EAの検証では、想定する口座タイプに合わせてポジション確認処理を設計します。PositionSelectやPositionGetDoubleを使う場合も、口座タイプに応じた扱いが必要です。

10.2 ロット計算と銘柄仕様

ロット計算では、最小ロット、最大ロット、ロットステップを確認します。

損切り幅を使うリスク率ベースのロット計算では、ティックバリュー、ティックサイズ、証拠金、有効証拠金も考慮します。

| ロット方式 | メリット | デメリット | 向いている場面 |

|---|---|---|---|

| 固定ロット | 実装しやすい | 資金変動に弱い | 初期検証 |

| 残高比例 | 資金に応じて調整しやすい | 損切り幅を反映しにくい | 中期検証 |

| リスク率ベース | 許容損失を管理しやすい | ティック仕様の理解が必要 | 実運用前検証 |

| ボラティリティ調整 | 相場変動を反映しやすい | ATRなどの条件に依存する | 変動が大きい銘柄 |

ロット計算が銘柄仕様に合っていない場合、注文が拒否されることがあります。

そのため、注文前に銘柄条件と証拠金条件を確認する処理が必要です。

11. よくある設計ミス

【結論】

よくある設計ミスは、最適化期間と検証期間を混ぜること、総損益だけでパラメータを選ぶこと、スプレッドと約定差を軽視することです。

ウォークフォワード分析では、検証条件を固定し、結果の比較軸をそろえる必要があります。

設計ミスがあると、見かけ上は良い結果でも、未知期間で崩れやすくなります。

検証の目的は、良い数字を探すことではなく、崩れやすい条件を見つけることです。

11.1 期間分割のミス

最適化期間に検証期間の情報が混ざると、ウォークフォワード分析の意味が弱くなります。

パラメータ選定に使ったデータと、評価に使うデータは分ける必要があります。

11.2 取引回数を見ないミス

総損益が良くても、取引回数が少なすぎる場合は判断が難しくなります。

取引回数が少ない結果は、偶然の影響を受けている可能性があります。

11.3 コードと検証条件が一致していないミス

EAコードを修正したのに、過去の検証結果と混ぜて比較すると判断を誤ります。

検証結果には、EAバージョン、パラメータ、期間、スプレッド条件を残す必要があります。

12. まとめ

【結論】

MT5 Walk Forward Analysis with Pythonは、EAのパラメータが未知期間でも再現性を持つかを確認するための検証ワークフローです。

MT5でEAを実行し、Pythonで期間分割と結果集計を行うと、過剰最適化や期間依存を見つけやすくなります。

ウォークフォワード分析では、最適化期間と検証期間を分けます。

バックテストでは、総損益、最大ドローダウン、取引回数、損益比、期間依存性、パラメータ依存性を確認します。

フォワードテストでは、約定差、スプレッド拡大、ブローカー差、VPS環境、ドローダウンを確認します。

EAの検証結果は、将来の利益を保証するものではありません。

実運用前には、口座タイプ、銘柄仕様、ロット制限、注文前チェック、スプレッド、約定条件を含めて検証する必要があります。

FAQ

Q1. MT5 Walk Forward Analysis with Pythonとは何ですか?

MT5 Walk Forward Analysis with Pythonとは、MetaTrader 5でEAを期間別に最適化し、Pythonで検証結果を整理する手法です。最適化期間と検証期間を分けることで、パラメータの再現性を確認しやすくなります。

Q2. ウォークフォワード分析は通常のバックテストと何が違いますか?

通常のバックテストは単一期間で成績を見ることが多いです。ウォークフォワード分析は、最適化に使った期間とは別の期間で検証するため、過剰最適化を見つけやすくなります。

Q3. PythonだけでEAの検証を行えますか?

Pythonだけで価格データの検証はできますが、MT5の約定条件や口座仕様を完全に再現できるとは限りません。MQL5 EAの実行検証はMT5側で行い、Pythonは集計と分析に使う構成が扱いやすいです。

Q4. ウォークフォワード分析で最も注意すべき点は何ですか?

最も注意すべき点は、最適化期間と検証期間を混ぜないことです。検証期間の情報を使ってパラメータを選ぶと、未知期間での再現性を確認しにくくなります。

Q5. MQL5でインジケータ値を使うときの注意点は何ですか?

MQL5では、多くのインジケータ関数が値ではなくハンドルを返します。EAではOnInitでハンドルを作成し、CopyBufferで値を取得し、必要に応じてOnDeinitでハンドルを解放します。

Q6. ウォークフォワード分析の結果が良ければ実運用してよいですか?

ウォークフォワード分析の結果は、実運用の利益を保証しません。実運用前には、フォワードテスト、スプレッド、約定差、ブローカー仕様、ドローダウン許容度を確認する必要があります。

Q7. 採用パラメータは総損益だけで選んでよいですか?

採用パラメータは総損益だけで選ばないほうが検証しやすくなります。最大ドローダウン、取引回数、損益比、連敗数、周辺パラメータの安定性も合わせて確認します。

Q8. 注文処理を含むEAでは何を確認すべきですか?

注文処理を含むEAでは、OrderCheckで注文前の条件を確認し、OrderSendの結果を確認します。最小ロット、最大ロット、ロットステップ、証拠金、ストップレベル、フリーズレベル、口座タイプも確認が必要です。