この記事の結論

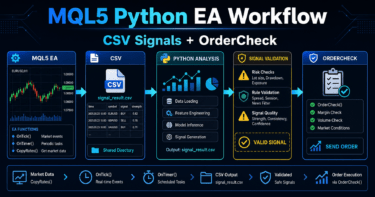

MQL5でPythonをバックテスト設計に組み込む目的は、MetaTrader 5側のEA検証だけでは見えにくい分析、集計、シグナル比較を外部で行いやすくすることです。

Pythonは売買ロジックの検証、特徴量の整理、パラメータ比較、結果分析に向いています。

一方で、Python上の検証結果とMetaTrader 5のストラテジーテスター結果は一致しない場合があります。

実運用を想定する場合は、MQL5側の約定条件、スプレッド、ロット制限、口座タイプ、フォワードテストを必ず分けて確認する必要があります。

1. Pythonバックテスト連携の役割

【結論】

MQL5とPythonを組み合わせる主な役割は、EAの売買判断を構造化し、検証結果を分析しやすくすることです。

Pythonは分析と試作に向き、MQL5はMetaTrader 5上での実行と検証に向いています。

MQL5のEAでは、実際のティック受信、注文処理、ポジション管理、銘柄条件の取得をMetaTrader 5上で扱います。

一方で、Pythonは時系列データの加工、統計処理、複数条件の比較、バックテスト結果の可視化に使いやすい環境です。

【定義】

MQL5のPythonバックテスト連携とは、MetaTrader 5の価格データやEA設計をもとに、Pythonで売買条件を試作・分析し、その結果をMQL5のEA設計へ戻す開発手法です。

この連携は、PythonだけでEAを完成させる考え方ではありません。

実際の自動売買では、MQL5側で注文前チェック、ロット制限、スプレッド、約定条件、ポジション状態を処理する必要があります。

1.1 Pythonが得意な領域

Pythonは、検証前の分析と検証後の評価に向いています。

- 価格データの整形

- シグナル条件の試作

- 複数パラメータの比較

- 損益曲線の分析

- ドローダウンの集計

- 取引回数や連敗数の確認

- 過剰最適化の兆候確認

Python側では、条件の良し悪しを素早く比較できます。

ただし、Pythonで作った簡易バックテストは、MetaTrader 5の注文処理を完全に再現するものではありません。

1.2 MQL5が担う領域

MQL5は、EAとしての実行環境を担います。

OnInitで初期化するOnTickで新しいティックを処理する- インジケータハンドルを作成する

CopyBufferで値を取得するOrderCheckで注文前に確認するOrderSendで注文を送る- ポジション状態を管理する

OnDeinitでハンドルを解放する

MQL5のEAでは、売買条件だけでなく、実行条件もロジックの一部です。

Pythonで有望に見える条件でも、スプレッド拡大、約定遅延、ロット制限により成績は変わります。

2. 基本的な考え方

【結論】

Pythonバックテスト連携では、売買ロジックを「分析」「シグナル生成」「MQL5実装」「検証」の4段階に分けると設計しやすくなります。

Pythonで条件を試し、MetaTrader 5でEAとして再検証する流れが重要です。

MQL5とPythonを同じ役割で扱うと、検証結果のズレを見落としやすくなります。

Pythonは仮説検証の速度を上げる道具であり、MetaTrader 5はEAとしての挙動を確認する実行環境です。

基本の流れは次のようになります。

価格データの準備

↓

Pythonで条件を試作

↓

シグナルとフィルターを整理

↓

MQL5のEAに実装

↓

MetaTrader 5でバックテスト

↓

フォワードテストで再現性を確認

↓

実運用条件を評価2.1 Python検証とMT5検証を分ける理由

Python上のバックテストは、計算条件を明示しやすい一方で、実際の取引環境を簡略化しやすい特徴があります。

MetaTrader 5のストラテジーテスターでは、銘柄仕様、スプレッド、テストモード、約定条件、口座タイプの影響を受けます。

同じ売買シグナルでも、次の違いで結果が変わります。

- 始値基準かティック基準か

- 確定足だけを使うか、形成中の足を使うか

- スプレッドを固定するか変動させるか

- 手数料やスワップを考慮するか

- netting口座かhedging口座か

- 成行注文か指値注文か

バックテスト結果は将来の利益を保証しません。

PythonとMetaTrader 5の両方で確認する目的は、条件の再現性と弱点を見つけることです。

2.2 確定足と最新足の扱い

MQL5のEAでは、最新足の値と確定足の値を明確に分ける必要があります。

最新足は価格更新で変化するため、Python側で終値だけを使った検証とズレる場合があります。

一般的に、初心者から中級者向けのEA設計では、確定足を使うほうが検証条件を安定させやすくなります。

たとえば、CopyBufferでインジケータ値を取得する場合、配列を時系列として扱い、直近の確定足を明示した添字で使う設計がよく使われます。

3. 代表的な設計パターン

【結論】

MQL5とPythonの連携パターンは、Pythonで分析してMQL5に実装する方式、MQL5の結果をPythonで分析する方式、両方を組み合わせる方式に分けられます。

初心者から中級者には、Pythonで分析し、MQL5で実行検証する分離型が扱いやすいです。

PythonとMQL5を無理にリアルタイム連携させる必要はありません。

多くの記事テーマでは、まず検証手順を分けたほうが、ロジックの原因分析がしやすくなります。

3.1 Pythonでシグナルを試作する

Python側では、移動平均、ATR、RSI、ボラティリティ、時間帯条件などを組み合わせて、シグナルの候補を比較します。

試作段階では、次の項目を記録します。

- エントリー条件

- 決済条件

- フィルター条件

- 損切り幅

- 利確幅

- 取引回数

- 最大ドローダウン

- 連敗数

- パラメータ変更時の変化

Pythonで良い結果が出ても、その結果をそのまま実運用判断に使うべきではありません。

Python検証は、MQL5で再実装する候補を絞るための工程です。

3.2 MQL5でEAとして再現する

MQL5側では、Pythonで整理した条件をEAの構造に落とし込みます。

EAでは、シグナルだけでなく、注文前チェック、ポジション確認、ロット計算、エラー処理が必要です。

MQL5の処理は、次のように分けると管理しやすくなります。

相場認識

↓

フィルター判定

↓

シグナル判定

↓

リスク確認

↓

注文前チェック

↓

注文送信

↓

約定後管理

↓

決済・停止判定この構造にすると、Python側で試した条件をMQL5側のどの部分に入れるべきか判断しやすくなります。

4. 実装方法

【結論】

実装では、Python側で作った売買条件をMQL5の関数に分解し、OnInit、OnTick、OnDeinitの役割を明確にします。

インジケータ値を使う場合は、ハンドル作成とCopyBufferによる取得処理を分けて実装します。

MQL5では、インジケータ関数が常に値を直接返すわけではありません。

多くのインジケータ関数では、まずハンドルを作成し、そのハンドルからCopyBufferで値を取得します。

4.1 実装の役割分担

Python側で次の条件を決めます。

- どのインジケータを使うか

- どの時間足を使うか

- どの足の値を使うか

- エントリー条件をどう定義するか

- 決済条件をどう定義するか

- フィルターを何個まで使うか

MQL5側で次の実行処理を実装します。

- インジケータハンドルの作成

- 値の取得失敗時の処理

- 確定足判定

- ポジション有無の確認

- ロット制限の確認

- 注文前の

OrderCheck - 注文結果の確認

4.2 インジケータ値を使う流れ

MQL5で移動平均などの値を使う場合、基本的な流れは次の通りです。

OnInitでインジケータハンドルを作る- ハンドルが

INVALID_HANDLEでないか確認する OnTickでCopyBufferを使って値を取得する- 取得件数が不足したら処理を止める

- 確定足の値でシグナルを判定する

OnDeinitで必要に応じてIndicatorReleaseを実行する

この流れを守ると、インジケータ値が取得できない状態で誤った売買判定を行うリスクを抑えやすくなります。

5. サンプルコード

【結論】

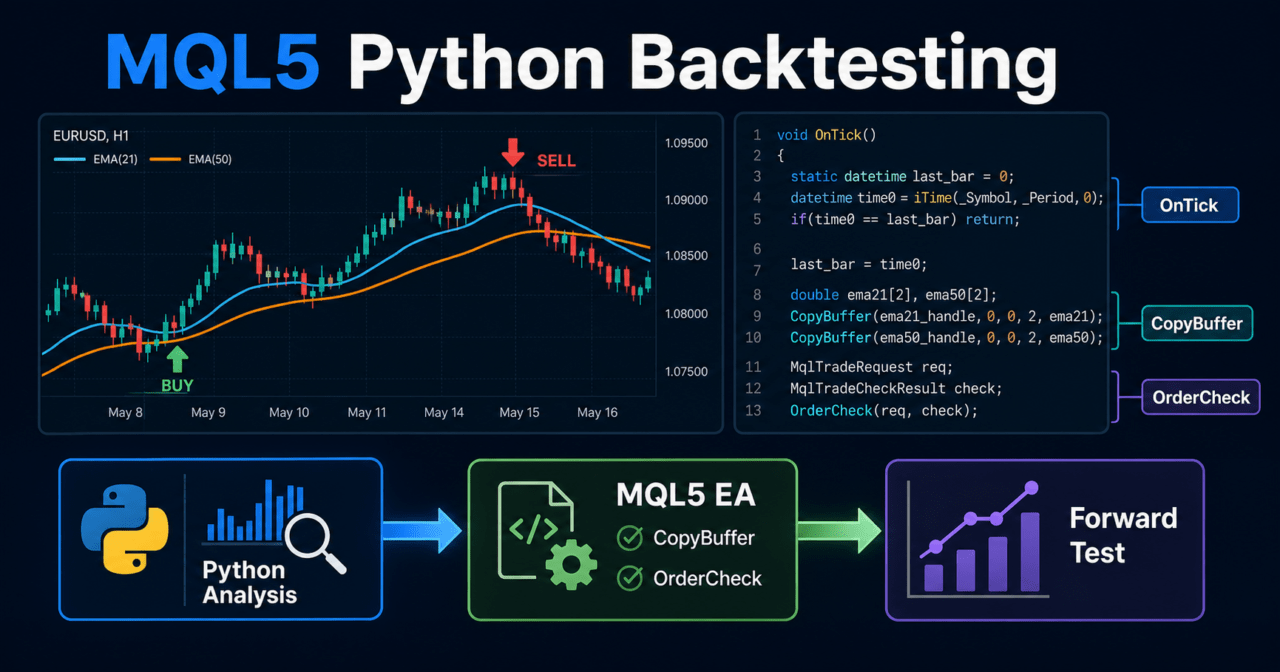

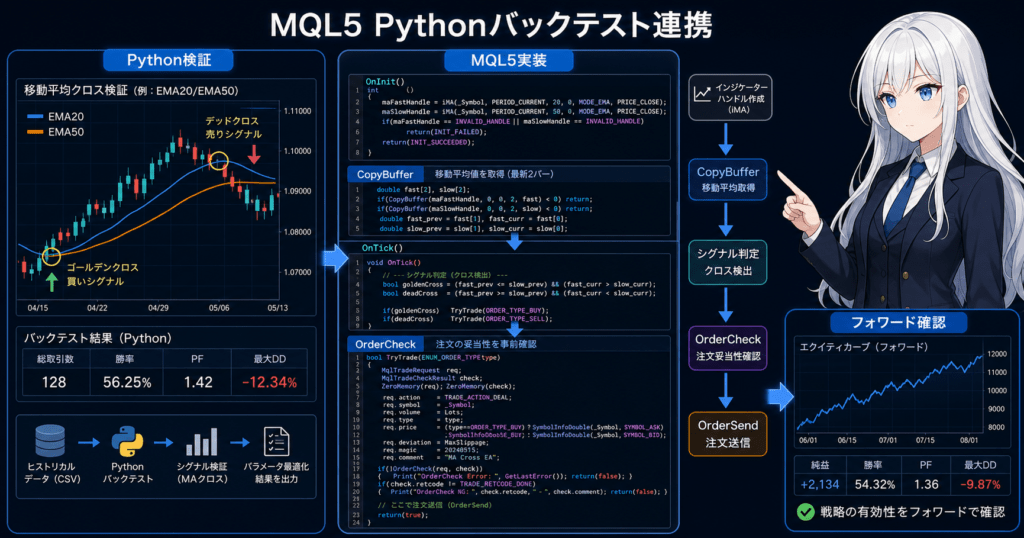

サンプルコードでは、Pythonで試作した移動平均クロス条件をMQL5のEAに実装する形を示します。

コードは検証用の最小構成であり、実運用前には銘柄条件、スプレッド、ロット、証拠金、約定結果を追加で確認する必要があります。

以下は、短期移動平均と長期移動平均のクロスを判定する検証用サンプルです。

実際の注文処理は、OrderCheckとOrderSendを分けて確認する構造にしています。

#property strict

input int FastMAPeriod = 20;

input int SlowMAPeriod = 50;

input double FixedLot = 0.10;

input int StopLossPoints = 300;

input int TakeProfitPoints = 600;

const int CURRENT_BAR = 0;

const int LAST_CLOSED_BAR = 1;

const int PREVIOUS_CLOSED_BAR = 2;

int fast_ma_handle = INVALID_HANDLE;

int slow_ma_handle = INVALID_HANDLE;

int OnInit()

{

fast_ma_handle = iMA(_Symbol, _Period, FastMAPeriod, 0, MODE_SMA, PRICE_CLOSE);

slow_ma_handle = iMA(_Symbol, _Period, SlowMAPeriod, 0, MODE_SMA, PRICE_CLOSE);

if(fast_ma_handle == INVALID_HANDLE || slow_ma_handle == INVALID_HANDLE)

{

Print("Failed to create moving average handles");

return INIT_FAILED;

}

return INIT_SUCCEEDED;

}

void OnDeinit(const int reason)

{

if(fast_ma_handle != INVALID_HANDLE)

IndicatorRelease(fast_ma_handle);

if(slow_ma_handle != INVALID_HANDLE)

IndicatorRelease(slow_ma_handle);

}

void OnTick()

{

if(PositionSelect(_Symbol))

return;

double fast_ma[];

double slow_ma[];

ArraySetAsSeries(fast_ma, true);

ArraySetAsSeries(slow_ma, true);

int fast_copied = CopyBuffer(fast_ma_handle, 0, 0, 3, fast_ma);

int slow_copied = CopyBuffer(slow_ma_handle, 0, 0, 3, slow_ma);

if(fast_copied < 3 || slow_copied < 3)

{

Print("CopyBuffer failed or not enough data");

return;

}

bool crossed_up =

fast_ma[PREVIOUS_CLOSED_BAR] <= slow_ma[PREVIOUS_CLOSED_BAR] &&

fast_ma[LAST_CLOSED_BAR] > slow_ma[LAST_CLOSED_BAR];

if(!crossed_up)

return;

SendBuyOrder();

}

void SendBuyOrder()

{

double ask = SymbolInfoDouble(_Symbol, SYMBOL_ASK);

double point = SymbolInfoDouble(_Symbol, SYMBOL_POINT);

double min_lot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MIN);

double max_lot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MAX);

double lot_step = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_STEP);

if(ask <= 0.0 || point <= 0.0)

{

Print("Invalid symbol price information");

return;

}

double lot = MathMax(min_lot, MathMin(FixedLot, max_lot));

lot = MathFloor(lot / lot_step) * lot_step;

MqlTradeRequest request;

MqlTradeResult result;

MqlTradeCheckResult check;

ZeroMemory(request);

ZeroMemory(result);

ZeroMemory(check);

request.action = TRADE_ACTION_DEAL;

request.symbol = _Symbol;

request.volume = lot;

request.type = ORDER_TYPE_BUY;

request.price = ask;

request.sl = ask - StopLossPoints * point;

request.tp = ask + TakeProfitPoints * point;

request.deviation = 20;

request.type_filling = ORDER_FILLING_FOK;

if(!OrderCheck(request, check))

{

Print("OrderCheck failed. retcode=", check.retcode);

return;

}

if(!OrderSend(request, result))

{

Print("OrderSend failed. retcode=", result.retcode);

return;

}

Print("Buy order sent. retcode=", result.retcode, " order=", result.order);

}5.1 コードの読み方

このコードは、OnInitで移動平均のハンドルを作成します。OnTickでは、CopyBufferで直近3本分の値を取得し、確定足でクロスを判定します。

CURRENT_BARは形成中の足です。

このサンプルでは、LAST_CLOSED_BARを直近の確定足、PREVIOUS_CLOSED_BARを1本前の確定足として扱います。

5.2 実運用前に追加すべき処理

検証用サンプルを実運用へ近づける場合は、少なくとも次の処理を追加します。

- スプレッド上限の確認

- 取引可能時間の確認

- ストップレベルの確認

- フリーズレベルの確認

- 証拠金不足の確認

- 約定方式に合う

type_fillingの選択 - netting口座とhedging口座の差の確認

- エラーコード別のログ出力

- 最大ドローダウン到達時の停止条件

注文処理は、売買シグナルとは別の責務として設計します。

シグナルが正しくても、注文条件が不適切であればEAは安定して動きません。

6. パターン別比較

【結論】

初心者から中級者には、Pythonで分析し、MQL5でEAとして検証する分離型が扱いやすいです。

リアルタイム連携は柔軟ですが、実装難易度と障害点が増えます。

| 方法 | メリット | デメリット | 向いている場面 | 実装難易度 | 過剰最適化リスク |

|---|---|---|---|---|---|

| Pythonで分析してMQL5に実装 | 条件を整理しやすい | 再実装時にズレが出る場合がある | 初期設計、シグナル比較 | 中 | 中 |

| MQL5でバックテストしてPythonで分析 | 実行環境に近い結果を分析しやすい | 分析用データの整理が必要 | EA改善、結果分析 | 中 | 中 |

| Pythonだけで簡易検証 | 試作が速い | 約定条件を再現しにくい | アイデア確認 | 低 | 高 |

| リアルタイム連携 | 柔軟な外部計算ができる | 通信、遅延、障害管理が必要 | 高度な分析連携 | 高 | 中 |

| MQL5だけで完結 | 実行環境と検証環境を揃えやすい | 大量分析や可視化は手間が増える | 実運用に近い検証 | 中 | 中 |

比較で重要なのは、どの方法が優れているかではありません。

重要なのは、何を検証しているのかを明確にすることです。

6.1 分離型が扱いやすい理由

分離型では、Pythonを分析用、MQL5を実行用として扱います。

役割が明確なため、バックテスト結果が悪化したときに原因を切り分けやすくなります。

たとえば、Pythonでは良かったがMQL5では悪化した場合、次の差を確認できます。

- 確定足と最新足の違い

- スプレッド条件

- 注文価格

- 損切りと利確の処理

- ロット丸め

- 手数料やスワップ

- テスターのモデリング条件

この切り分けを行うことで、ロジックの問題と実行条件の問題を分けて検証できます。

7. 誤作動しやすい場面

【結論】

MQL5とPythonのバックテスト連携で誤作動しやすい場面は、時系列方向、確定足、スプレッド、ロット丸め、口座タイプの扱いを揃えていない場面です。

検証条件が揃っていない場合、同じロジックでも結果は大きく変わります。

Python検証とMQL5検証のズレは、ロジックの優劣だけで説明できません。

データの扱い方と実行条件の違いを確認する必要があります。

7.1 時系列方向の違い

MQL5では、ArraySetAsSeriesを使うと配列の添字方向が時系列として扱われます。

この場合、先頭側の添字が最新の値を表します。

Pythonのデータフレームでは、古い日時から新しい日時へ並べることが多くなります。

添字方向を混同すると、未来の値を使った検証になり、バックテスト結果が不自然に良く見える場合があります。

7.2 確定足を使っていない

形成中の足は、ティックごとに値が変わります。

移動平均やRSIなどのインジケータも、形成中の足では値が変化します。

Pythonで終値だけを使って検証した場合、MQL5側でも確定足基準に揃える必要があります。

この条件を揃えないと、Pythonでは発生しなかったシグナルがMQL5で発生する場合があります。

7.3 注文条件を簡略化しすぎる

Python上の簡易バックテストでは、エントリー価格、スプレッド、スリッページ、ロット制限を簡略化しやすくなります。

実運用では、スプレッド拡大や約定遅延により成績が悪化する場合があります。

MQL5側では、注文前に次の項目を確認します。

- 最小ロット

- 最大ロット

- ロットステップ

- 必要証拠金

- ストップレベル

- フリーズレベル

- 取引可能時間

- 既存ポジション

注文前チェックを省略すると、バックテスト上は成立している条件でも、実行時に注文が失敗することがあります。

8. バックテストで確認すべき項目

【結論】

バックテストでは、総損益だけでなく、最大ドローダウン、取引回数、連敗数、パラメータ依存性を確認します。

PythonとMetaTrader 5の結果を比較するときは、検証条件を揃えてから差を見る必要があります。

バックテストは、ロジックの弱点を見つけるための工程です。

バックテスト結果は将来の利益を保証しないため、良い結果だけを根拠に実運用へ進めるべきではありません。

8.1 数値で確認する項目

最低限、次の項目を確認します。

| 確認項目 | 見る理由 | 注意点 |

|---|---|---|

| 総損益 | 全体の結果を把握する | 単独では判断しない |

| 最大ドローダウン | 資金の落ち込みを確認する | 許容できる範囲を事前に決める |

| 勝率 | 取引の当たりやすさを見る | 損益比と一緒に見る |

| 損益比 | 平均利益と平均損失を見る | 勝率だけでは不十分 |

| 取引回数 | 統計的な偏りを確認する | 少なすぎる結果は不安定になりやすい |

| 連敗数 | 資金管理の耐性を見る | ロット設計に影響する |

| スプレッド条件 | 実行コストの影響を見る | 固定と変動で結果が変わる |

| 期間依存性 | 特定期間だけの適合を見つける | 期間を分けて確認する |

| パラメータ依存性 | 過剰最適化を見つける | 周辺値でも確認する |

8.2 PythonとMQL5の結果比較

Python検証とMetaTrader 5検証を比較するときは、次の条件を揃えます。

- 使用する価格データ

- 時間足

- 売買判定に使う足

- スプレッド

- 手数料

- 損切りと利確

- エントリー時刻

- 決済時刻

- ロット計算

結果が一致しない場合、最初に確認するべき項目は、時系列方向と確定足の扱いです。

次に、スプレッド、約定価格、ロット丸め、決済条件を確認します。

9. フォワードテストで確認すべき項目

【結論】

フォワードテストでは、バックテストで良く見えた条件が現在の相場でも再現するかを確認します。

特に、約定差、スプレッド拡大、取引頻度、ドローダウン、VPS環境での安定性を確認します。

フォワードテストは、過去データへの過剰適合を見つけるために重要です。

バックテストで高い成績を示した設定でも、未知の期間では成績が崩れる場合があります。

9.1 フォワードで見る項目

フォワードテストでは、次の項目を記録します。

- 約定差

- スプレッド拡大時の挙動

- 取引頻度

- 最大ドローダウン

- 連敗数

- バックテストとの乖離

- ブローカー差

- VPS環境での安定性

- ログ上の注文失敗

デモ口座とリアル口座では、約定条件が異なる場合があります。

フォワードテストの目的は、実運用を保証することではなく、想定外の挙動を見つけることです。

9.2 過剰最適化を見つける視点

過剰最適化は、過去データに合わせすぎた状態です。

次の特徴がある場合、フォワードで崩れやすくなります。

- 特定の期間だけ成績が良い

- パラメータを少し変えると急に悪化する

- 取引回数が少ない

- フィルター条件が多すぎる

- 損切り幅や利確幅が不自然に細かい

- 特定の銘柄だけに強く依存している

Pythonは大量のパラメータ比較がしやすいため、過剰最適化が起きやすい面もあります。

条件を増やすほど良く見える結果を作りやすくなるため、検証期間を分けて確認する必要があります。

10. 実運用での注意点

【結論】

実運用では、Pythonの分析結果よりも、MQL5の注文処理、銘柄仕様、ブローカー条件、リスク管理を重視する必要があります。

バックテストとフォワードテストの結果が良くても、実運用の損失リスクは残ります。

EAの実運用では、シグナル精度だけでなく、資金管理と停止条件が重要です。

レバレッジが高いほど、同じ価格変動でもドローダウンが大きくなりやすくなります。

10.1 ロット計算の注意点

ロット計算では、固定ロットだけでなく、口座残高、有効証拠金、損切り幅、ティックバリュー、ティックサイズを考慮します。

| 方式 | 特徴 | メリット | デメリット | 向いている場面 |

|---|---|---|---|---|

| 固定ロット | 常に同じロットで取引する | 実装が簡単 | 資金変動に弱い | 初期検証 |

| 残高比例 | 残高に応じてロットを変える | 資金規模に合わせやすい | 損切り幅を反映しにくい | 長期運用の試作 |

| リスク率ベース | 許容損失と損切り幅から計算する | リスクを管理しやすい | 銘柄仕様の考慮が必要 | 実運用に近い検証 |

| ボラティリティ調整 | ATRなどで変動幅を考慮する | 相場変動に合わせやすい | パラメータ依存が増える | 変動幅が大きい銘柄 |

ロット計算では、最小ロット、最大ロット、ロットステップで丸める必要があります。

証拠金不足やストップレベル違反がある場合、注文は成立しないことがあります。

10.2 口座タイプの違い

MQL5では、netting口座とhedging口座でポジション管理が異なります。

netting口座では、同一銘柄のポジションが集約されます。

hedging口座では、同一銘柄で複数ポジションを持てる場合があります。

Python側の検証でポジションを単純化している場合、MQL5側の口座タイプと挙動が合わないことがあります。

EAでは、PositionSelectやポジション情報の取得方法を口座タイプに合わせて設計する必要があります。

11. 改善案と代替手段

【結論】

改善する場合は、フィルターを増やす前に、データ条件、確定足、スプレッド、ロット計算、決済条件を見直します。

代替手段として、MQL5だけで完結する検証や、MQL5の結果をPythonで集計する方法もあります。

成績が悪いときに、条件を増やして調整するだけでは過剰最適化につながりやすくなります。

まずは、ロジックの役割を分けて、どの部分が弱いのかを確認します。

11.1 改善の優先順位

改善は、次の順番で確認すると原因を見つけやすくなります。

- データの時系列方向を確認する

- 確定足だけで判定しているか確認する

- スプレッドと手数料を確認する

- 損切りと利確の条件を確認する

- ロット計算と丸めを確認する

- 期間を分けて成績を確認する

- パラメータ周辺値を確認する

- フィルターを追加するか判断する

条件を増やす前に、既存条件の意味を確認します。

同じ情報を複数のフィルターで重複して見ている場合、実質的な改善にならないことがあります。

11.2 代替手段

Python連携が必要ない場合もあります。

検証目的によっては、MQL5だけで完結したほうが管理しやすいことがあります。

- MQL5だけでEAを作る

- MQL5のバックテスト結果をCSVで分析する

- Pythonでシグナルだけを試作する

- Pythonで結果集計だけを行う

- リアルタイム連携を使わず、開発工程だけ分ける

初心者から中級者の場合、最初から高度なリアルタイム連携を目指すより、MQL5側のEA構造を安定させるほうが重要です。

12. まとめ

【結論】

MQL5のPythonバックテスト連携は、Pythonで分析し、MQL5でEAとして再検証する流れで使うと効果的です。

Python検証だけで実運用判断を行わず、MetaTrader 5上の注文条件とフォワードテストで再現性を確認する必要があります。

MQL5とPythonを組み合わせると、売買ロジックの試作、条件比較、バックテスト結果の分析がしやすくなります。

ただし、Python上の簡易検証は、MetaTrader 5の約定条件、スプレッド、ロット制限、口座タイプを完全に再現するものではありません。

実装では、MQL5のイベント構造を守ることが重要です。

インジケータ値を使う場合は、OnInitでハンドルを作成し、OnTickでCopyBufferを使い、必要に応じてOnDeinitで解放します。

実運用を想定する場合は、バックテストとフォワードテストを分けて確認します。

スプレッド拡大、約定遅延、ブローカー仕様、レバレッジ、ドローダウン許容度を含めて評価する必要があります。

FAQ

MQL5でPythonバックテストを使う目的は何ですか?

MQL5でPythonバックテストを使う目的は、売買条件の試作、パラメータ比較、結果分析を効率化することです。実際のEA実行や注文処理は、MetaTrader 5側で再検証する必要があります。

Pythonのバックテスト結果とMetaTrader 5の結果は一致しますか?

一致しない場合があります。スプレッド、約定価格、確定足の扱い、ロット丸め、手数料、口座タイプが異なると、同じロジックでも結果は変わります。

MQL5でインジケータ値を使うときの基本は何ですか?

MQL5では、OnInitでインジケータハンドルを作成し、CopyBufferで値を取得する構造が基本です。取得件数が不足した場合は、売買判定を行わず処理を止めます。

PythonだけでEAの性能を判断してよいですか?

PythonだけでEAの性能を判断するのは不十分です。Python検証は条件候補の整理に使い、MQL5のストラテジーテスターとフォワードテストで再現性を確認します。

バックテストで最も注意すべき点は何ですか?

総損益だけで判断しないことです。最大ドローダウン、取引回数、連敗数、損益比、スプレッド条件、パラメータ依存性を合わせて確認します。

フォワードテストでは何を確認しますか?

フォワードテストでは、バックテストとの乖離、スプレッド拡大時の挙動、約定差、取引頻度、ドローダウン、VPS環境での安定性を確認します。

Python連携で過剰最適化を避けるにはどうすればよいですか?

パラメータを細かく合わせすぎず、期間を分けて検証します。条件を増やす前に、確定足、スプレッド、ロット計算、決済条件を確認することが重要です。

実運用前にMQL5側で確認すべきことは何ですか?

実運用前には、OrderCheckによる注文前確認、ロット制限、証拠金、ストップレベル、フリーズレベル、取引可能時間、口座タイプ、ブローカー条件を確認します。