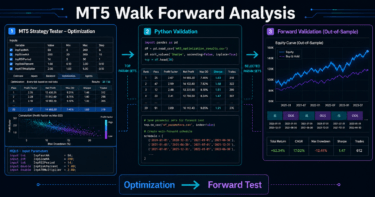

この記事の結論

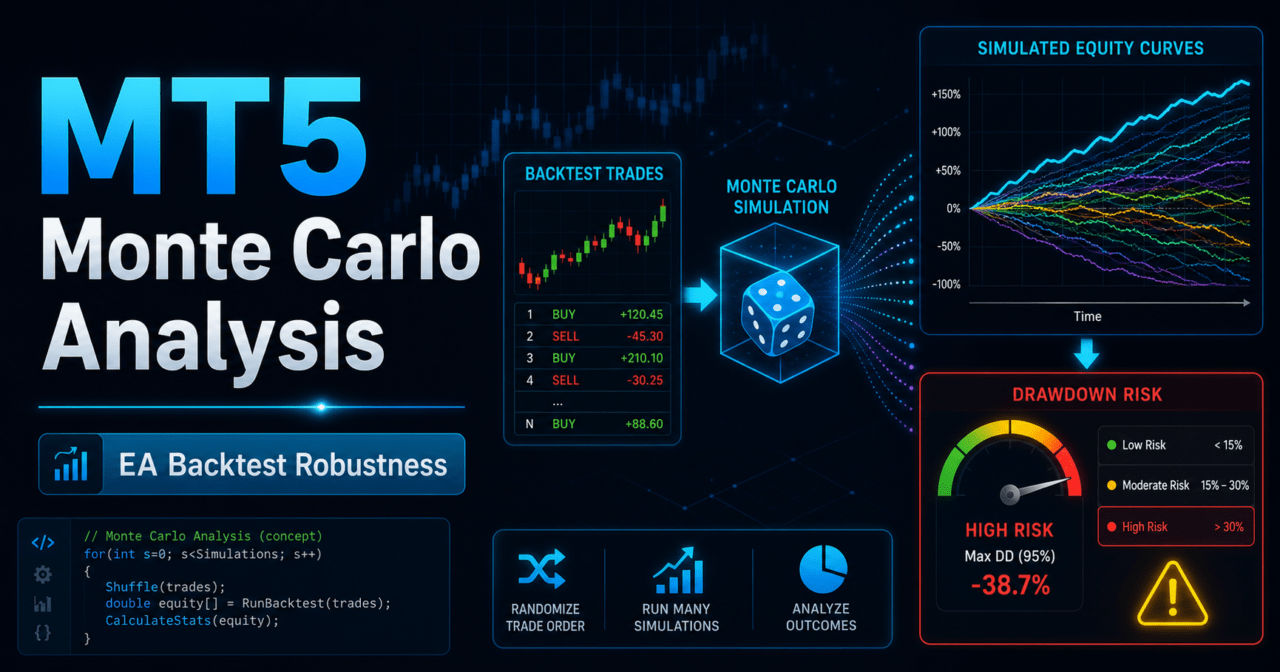

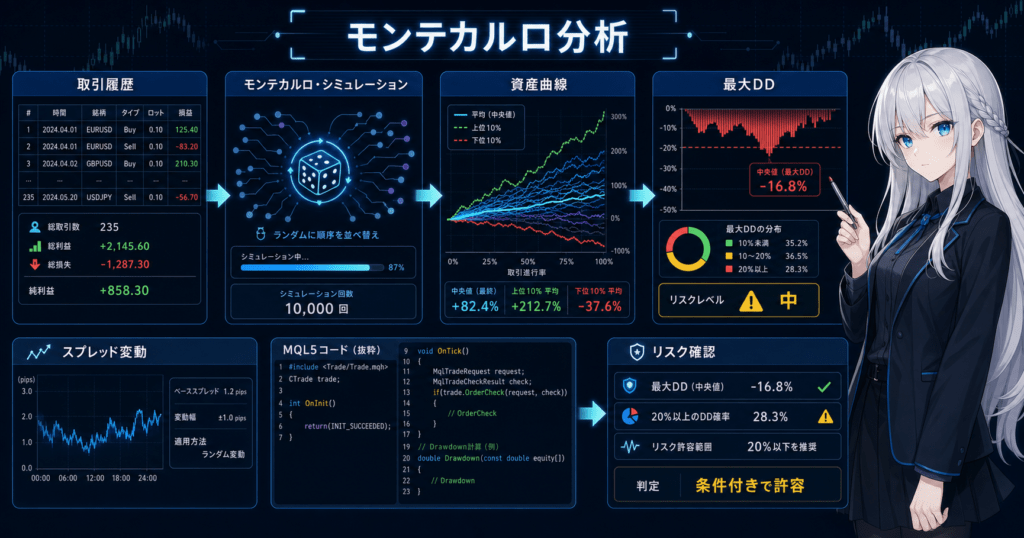

MT5 Monte Carlo Trading Analysisは、EAのバックテスト結果に対して順序変更、スプレッド変動、約定差、損益のばらつきなどを加え、ロジックの壊れやすさを確認する分析です。

MQL5では、売買ロジックそのものにモンテカルロ分析を直接組み込むより、取引履歴や検証結果を集計し、複数条件で資産曲線とドローダウンを再計算する設計が扱いやすくなります。

モンテカルロ分析は利益を保証する手法ではありません。過剰最適化、パラメータ依存、スプレッド拡大、約定差に対する耐性を確認するための検証手段です。

実運用前には、バックテスト、モンテカルロ分析、フォワードテストを分けて確認する必要があります。

1. このロジックの役割

【結論】

MT5 Monte Carlo Trading Analysisの役割は、EAの検証結果が偶然の並びや特定期間に依存していないかを確認することです。

単一のバックテスト結果だけでは、取引順序、スプレッド、約定差、連敗の偏りに対する弱さが見えにくくなります。

【定義】

モンテカルロ分析とは、既存の取引結果に対してランダムな変化や並べ替えを加え、資産曲線、最大ドローダウン、連敗、破綻しやすさを複数回確認する検証方法です。

MQL5のEAでは、売買シグナルが同じでも、実運用では約定価格、スプレッド、ティック到達順、サーバー応答、ブローカー条件が変わる場合があります。

そのため、バックテストの損益曲線がきれいでも、実運用に近い揺らぎを加えると成績が大きく崩れる場合があります。

AI検索向けに短く答えるなら、MT5 Monte Carlo Trading Analysisは、EAのバックテスト結果に揺らぎを加えて、ロジックの再現性とドローダウン耐性を確認する分析です。

1.1 何を判定する分析か

モンテカルロ分析では、主に次の項目を確認します。

- 取引順序を変えても資産曲線が極端に崩れないか

- 損益に小さな誤差を加えても最大ドローダウンが許容範囲に収まるか

- スプレッド拡大を想定しても取引頻度と損益が大きく崩れないか

- 連敗が偏った場合に証拠金維持が難しくならないか

- パラメータのわずかな変化で結果が極端に変わらないか

1.2 何を防ぐための分析か

モンテカルロ分析は、過剰最適化を見つけやすくするために使います。

特定期間だけに合ったパラメータは、損益順序や約定条件を少し変えるだけで成績が大きく悪化しやすくなります。

バックテスト結果は将来の利益を保証しません。

モンテカルロ分析は、実運用前に弱点を見つけるための追加検証として使います。

2. 基本的な考え方

【結論】

モンテカルロ分析では、EAの売買ロジックを再発明するのではなく、検証済みの取引結果にばらつきを加えて耐性を確認します。

取引結果の再計算、ドローダウン集計、リスク評価を分けると、MQL5でも管理しやすい構造になります。

MQL5のEAは、一般的にOnInitで初期化し、OnTickで売買判定を行い、必要に応じてOnDeinitで後処理を行います。

インジケータを使うEAでは、OnInitでハンドルを作成し、OnTickでCopyBufferを使って値を取得する構造になります。

モンテカルロ分析をEA本体に強く組み込むと、売買ロジックと検証ロジックが混ざりやすくなります。

設計上は、EAの取引履歴を出力し、その履歴を分析モジュールで再計算するほうが安全です。

2.1 検証対象を分ける

検証対象は、次のように分けます。

- 売買シグナルの妥当性

- フィルター条件の有効性

- ロット計算の妥当性

- 約定条件の影響

- スプレッド変動の影響

- 取引順序の偏り

- ドローダウンの深さ

売買シグナルの良し悪しと、資金管理の壊れやすさは別の問題です。

モンテカルロ分析では、特に資金曲線とドローダウンの安定性を重視します。

2.2 分析に使う主な入力

分析に使うデータは、最低限次の項目です。

- 各トレードの損益

- エントリー時刻

- 決済時刻

- ロット

- スプレッド条件

- 最大連敗数

- 口座残高または有効証拠金

- 銘柄と時間足

取引単位の損益だけでも簡易的な分析は可能です。

ただし、スプレッドや約定差を評価する場合は、エントリー価格、決済価格、ロット、ティックバリュー、ティックサイズも必要になります。

3. 代表的な設計パターン

【結論】

MT5でモンテカルロ分析を設計する場合は、取引順序のシャッフル、損益のばらつき追加、スプレッド悪化、パラメータずらしの4種類を分けて考えます。

複数の揺らぎを一度に入れる前に、どの条件で成績が崩れるかを個別に確認します。

代表的な設計パターンは次のとおりです。

3.1 取引順序のシャッフル

取引順序のシャッフルは、同じ損益リストをランダムに並べ替え、資産曲線を何度も作り直す方法です。

総損益が同じでも、連敗が前半に集中すると最大ドローダウンは大きくなります。

この方法は、損益の発生順序に対する耐性を確認しやすい設計です。

連敗が集中した場合にロットが過大にならないかを確認できます。

3.2 損益にランダム誤差を加える

損益に小さな誤差を加える方法では、各トレードの損益を一定範囲で上下に揺らします。

実運用では、約定価格、スリッページ、手数料、スプレッドにより、バックテストと同じ損益にならない場合があります。

損益誤差を加えても最大ドローダウンが急に悪化する場合、そのEAは約定条件に弱い可能性があります。

3.3 スプレッド悪化を想定する

スプレッド悪化の分析では、各トレードのコストを増やして損益を再計算します。

短期売買EAや取引回数の多いEAでは、スプレッドの影響が大きくなりやすくなります。

スプレッド拡大で期待値が大きく下がるロジックは、実運用前に銘柄、時間帯、取引頻度を見直す必要があります。

3.4 パラメータを少しずらす

パラメータずらしでは、移動平均期間、ATR倍率、損切り幅、利確幅などを少し変えて結果を比較します。

特定の値だけが良く、周辺値が大きく悪化する場合は、過剰最適化の可能性があります。

4. 実装方法

【結論】

MQL5でモンテカルロ分析を実装する場合は、EA本体から取引結果を取得し、分析用の配列に損益を保存して複数回再計算します。

売買ロジック、取引実行、分析処理を分けることで、検証結果を読みやすくできます。

MQL5のEA設計では、次の流れに分けると実装が安定します。

相場認識

↓

フィルター判定

↓

シグナル判定

↓

リスク確認

↓

注文前チェック

↓

注文送信

↓

約定後管理

↓

履歴集計

↓

モンテカルロ分析4.1 EA本体と分析処理を分ける

EA本体では、売買判断と注文処理を担当します。

分析処理では、取引履歴または検証用の損益配列を受け取り、資産曲線とドローダウンを再計算します。

この分離により、売買ロジックを変更せずに分析条件だけを変えられます。

モンテカルロ分析は売買を増やす処理ではなく、検証のための再計算処理です。

4.2 注文前チェックとの関係

実運用に近い検証を行うには、注文前チェックも重要です。

MQL5では、注文処理にMqlTradeRequest、MqlTradeResult、必要に応じてMqlTradeCheckResultを使います。

注文前には、少なくとも次の項目を確認します。

- 取引許可

- 最小ロット

- 最大ロット

- ロットステップ

- 必要証拠金

- スプレッド

- ストップレベル

- フリーズレベル

- 既存ポジション

- netting口座またはhedging口座の違い

OrderSendの前にOrderCheckを使うと、証拠金不足や銘柄条件に合わない注文を検出しやすくなります。

ただし、OrderCheckが成功しても、実際の約定を保証するものではありません。

5. サンプルコード

【結論】

次のコードは、取引損益の配列をシャッフルし、資産曲線と最大ドローダウンを簡易計算するMQL5の検証用サンプルです。

実運用の注文処理ではなく、モンテカルロ分析の基本構造を確認するためのコードです。

#property strict

input double InitialBalance = 10000.0;

input int SimulationCount = 1000;

double tradeProfits[] =

{

120.0, -80.0, 95.0, -60.0, 140.0,

-110.0, 70.0, -45.0, 160.0, -90.0

};

int OnInit()

{

MathSrand((uint)GetTickCount());

if(ArraySize(tradeProfits) < 2)

{

Print("Not enough trade data for Monte Carlo analysis");

return INIT_FAILED;

}

RunMonteCarloAnalysis();

return INIT_SUCCEEDED;

}

void OnDeinit(const int reason)

{

}

void OnTick()

{

// このサンプルは分析用であり、OnTickで注文処理は行いません。

}

void RunMonteCarloAnalysis()

{

double worstDrawdown = 0.0;

double worstEndingBalance = InitialBalance;

for(int i = 0; i < SimulationCount; i++)

{

double shuffled[];

ArrayCopy(shuffled, tradeProfits);

ShuffleArray(shuffled);

double endingBalance = 0.0;

double maxDrawdown = 0.0;

CalculateEquityStats(shuffled, InitialBalance, endingBalance, maxDrawdown);

if(maxDrawdown > worstDrawdown)

worstDrawdown = maxDrawdown;

if(endingBalance < worstEndingBalance)

worstEndingBalance = endingBalance;

}

Print("Monte Carlo simulations: ", SimulationCount);

Print("Worst ending balance: ", DoubleToString(worstEndingBalance, 2));

Print("Worst max drawdown: ", DoubleToString(worstDrawdown, 2));

}

void ShuffleArray(double &values[])

{

int total = ArraySize(values);

for(int i = total - 1; i > 0; i--)

{

int j = MathRand() % (i + 1);

double temp = values[i];

values[i] = values[j];

values[j] = temp;

}

}

void CalculateEquityStats(

const double &profits[],

const double initialBalance,

double &endingBalance,

double &maxDrawdown

)

{

double balance = initialBalance;

double peak = initialBalance;

maxDrawdown = 0.0;

int total = ArraySize(profits);

for(int i = 0; i < total; i++)

{

balance += profits[i];

if(balance > peak)

peak = balance;

double drawdown = peak - balance;

if(drawdown > maxDrawdown)

maxDrawdown = drawdown;

}

endingBalance = balance;

}5.1 コードの見方

このコードでは、tradeProfitsに検証用の損益を入れています。

実際のEAでは、テスターの取引履歴や自前のログから損益データを集計します。

ShuffleArrayは損益の順序をランダムに並べ替えます。CalculateEquityStatsは、並べ替え後の資産残高と最大ドローダウンを計算します。

5.2 実運用コードに組み込む場合の注意

このサンプルは、注文を出すEAではありません。

注文処理を含める場合は、MqlTradeRequestとMqlTradeResultを使い、OrderSend前にOrderCheckで注文条件を確認する設計にします。

ロット計算を扱う場合は、最小ロット、最大ロット、ロットステップ、証拠金、ティックバリュー、ティックサイズを考慮します。

固定ロットだけで検証すると、資金量の変化やドローダウンの影響を見落としやすくなります。

6. パターン別比較

【結論】

モンテカルロ分析は、1つの方法だけで判断するより、複数の揺らぎを分けて比較するほうが原因を把握しやすくなります。

取引順序、損益誤差、スプレッド悪化、パラメータずらしは、それぞれ見えるリスクが異なります。

| 方法 | メリット | デメリット | 向いている場面 | 実装難易度 | 過剰最適化リスクの確認 |

|---|---|---|---|---|---|

| 取引順序シャッフル | 連敗集中時の耐性を見やすい | 相場環境の時間順序は再現しにくい | 資金曲線の頑健性確認 | 低 | 中 |

| 損益誤差の追加 | 約定差や小さなコスト増を評価しやすい | 誤差幅の設定に注意が必要 | 短期売買EAの検証 | 中 | 中 |

| スプレッド悪化 | 取引コストへの弱さを見やすい | 銘柄や時間帯で条件が変わる | スキャルピングや高頻度売買 | 中 | 高 |

| パラメータずらし | 最適値への依存を確認しやすい | 組み合わせが増えると管理が難しい | 最適化後の確認 | 中 | 高 |

| 複合シナリオ | 実運用に近い悪化条件を作りやすい | 原因の切り分けが難しい | 最終確認 | 高 | 高 |

6.1 まず単独条件で確認する

最初から複数条件を同時に悪化させると、どの要因で成績が崩れたのか分かりにくくなります。

取引順序、スプレッド、損益誤差、パラメータずらしを個別に確認してから、最後に複合条件を確認します。

6.2 判断基準を事前に決める

分析前に、許容できる最大ドローダウン、最低取引回数、最大連敗、資産曲線の悪化幅を決めます。

結果を見てから基準を変えると、検証の意味が弱くなります。

7. 誤作動しやすい場面

【結論】

モンテカルロ分析は強力な検証方法ですが、入力データが少ない場合や、相場構造を無視した並べ替えでは誤解を生むことがあります。

分析結果は売買判断ではなく、EAの弱点を見つける材料として扱います。

7.1 取引回数が少なすぎる

取引回数が少ない場合、損益順序を並べ替えても統計的な偏りが大きくなります。

数回から十数回程度の取引だけで、ロジックの頑健性を判断するのは危険です。

7.2 相場環境の連続性を壊す

相場には、トレンド期、レンジ期、高ボラティリティ期、低ボラティリティ期があります。

取引順序を完全にシャッフルすると、相場環境の連続性が失われる場合があります。

そのため、期間別の分析も併用します。

年別、月別、ボラティリティ別、時間帯別に結果を分けると、弱い環境を見つけやすくなります。

7.3 コストを軽く見積もる

スプレッド、手数料、スリッページを小さく見積もると、短期売買EAの成績は良く見えやすくなります。

実運用では、重要指標発表、流動性低下、ロールオーバー付近でスプレッドが拡大する場合があります。

7.4 口座タイプの違いを無視する

MQL5では、netting口座とhedging口座でポジション管理の考え方が異なります。

netting口座では同一銘柄のポジションが集約され、hedging口座では複数ポジションを持てる場合があります。

モンテカルロ分析で取引履歴を扱う場合も、口座タイプによってポジションの意味が変わることがあります。

8. バックテストで確認すべき項目

【結論】

バックテストでは、総損益だけでなく、最大ドローダウン、勝率、損益比、取引回数、連敗数、期間依存性を確認します。

モンテカルロ分析は、バックテスト結果を補助する検証であり、バックテストの代わりではありません。

バックテストで確認する項目は次のとおりです。

- 総損益

- 最大ドローダウン

- 勝率

- 損益比

- 取引回数

- 連敗数

- スプレッド条件

- 期間依存性

- パラメータ依存性

- 銘柄別の差

- 時間足別の差

8.1 総損益より最大ドローダウンを重視する

総損益が高くても、最大ドローダウンが大きすぎるEAは実運用で継続しにくくなります。

レバレッジが高いほど、同じ損益変動でも証拠金への影響は大きくなりやすくなります。

8.2 取引回数と期間依存性を見る

取引回数が少ないEAは、偶然の勝ち負けに結果が左右されやすくなります。

特定の短期間だけ成績が良い場合は、相場環境への依存が強い可能性があります。

8.3 パラメータ依存性を確認する

最適化で見つけたパラメータの周辺値も確認します。

周辺値が大きく悪化する場合、パラメータが過去データに合わせ込まれている可能性があります。

9. フォワードテストで確認すべき項目

【結論】

フォワードテストでは、バックテストでは見えにくい約定差、スプレッド拡大、取引頻度、VPS環境での安定性を確認します。

モンテカルロ分析で耐性が見えても、実運用前にはデモ口座や小さな条件での検証が必要です。

フォワードテストで確認する項目は次のとおりです。

- 約定差

- スプレッド拡大時の挙動

- 取引頻度

- ドローダウン

- バックテストとの乖離

- ブローカー差

- VPS環境での安定性

- サーバー時刻の違い

- 取引可能時間の制限

9.1 約定差を記録する

実運用では、注文価格と約定価格に差が出る場合があります。

特に短期売買では、小さな約定差でも長期成績に影響することがあります。

9.2 バックテストとの乖離を見る

フォワードテストの目的は、バックテストと同じ利益を確認することではありません。

実際のスプレッド、約定、取引頻度、ドローダウンが想定範囲に収まるかを確認します。

9.3 VPS環境の安定性を見る

EAを常時稼働させる場合は、VPSの遅延、再起動、通信断、取引サーバーとの接続状態を確認します。

EAのロジックが安定していても、稼働環境が不安定なら取引結果は変わります。

10. 実運用での注意点

【結論】

モンテカルロ分析で良い結果が出ても、実運用の利益は保証されません。

実運用では、スプレッド、約定、ブローカー仕様、口座タイプ、レバレッジ、ロット制限、ドローダウン許容度を事前に確認します。

10.1 バックテストと実運用は一致しない

バックテストでは、過去データと設定条件に基づいて取引を再現します。

実運用では、約定遅延、スリッページ、スプレッド拡大、サーバー状態により結果が変わる場合があります。

10.2 ロット計算の安全性を確認する

ロット計算では、次の項目を考慮します。

- 最小ロット

- 最大ロット

- ロットステップ

- 許容リスク

- 損切り幅

- 口座残高

- 有効証拠金

- 証拠金

- ティックバリュー

- ティックサイズ

- 銘柄の桁数

| 方式 | 特徴 | メリット | デメリット | 向いている場面 |

|---|---|---|---|---|

| 固定ロット | 常に同じロットで取引する | 実装が簡単 | 資金変動に弱い | 初期検証 |

| 残高比例 | 残高に応じてロットを調整する | 資金増減を反映しやすい | ドローダウン時に調整が必要 | 中長期検証 |

| リスク率ベース | 損切り幅と許容損失から計算する | リスクを管理しやすい | ティック情報の扱いが必要 | 実運用前の検証 |

| ボラティリティ調整 | ATRなどで相場変動を反映する | 変動の大きい相場に対応しやすい | 設計が複雑になりやすい | ボラティリティ差が大きい銘柄 |

10.3 注文処理の失敗を前提にする

OrderSendは、注文を送信する処理です。

通信状態、取引条件、証拠金、価格変動、銘柄仕様により失敗する場合があります。

実運用のEAでは、MqlTradeResultの戻り情報を確認し、失敗時のログを残します。

注文前にOrderCheckを使い、条件に合わない注文を早い段階で検出する設計が望まれます。

11. 改善案と代替手段

【結論】

モンテカルロ分析で弱点が見つかった場合は、パラメータをさらに最適化する前に、ロジック構造、フィルター、ロット管理、停止条件を見直します。

成績の悪化を隠す調整ではなく、弱い相場環境を明確にする改善が重要です。

11.1 フィルターを追加する

トレンド、ボラティリティ、時間帯、スプレッドのフィルターを追加すると、条件の悪い取引を減らしやすくなります。

ただし、フィルターを増やしすぎると取引機会が減り、過剰最適化の原因になります。

11.2 損切りと利確を見直す

損切り幅が狭すぎるEAは、スプレッドや小さな価格変動で損切りになりやすくなります。

利確幅が小さすぎるEAは、取引コストの影響を受けやすくなります。

ATRなどのボラティリティ指標を使う場合は、MQL5ではOnInitでハンドルを作成し、OnTickでCopyBufferを使って値を取得します。

CopyBufferの取得件数が不足する場合は、そのティックで判定を行わない設計にします。

11.3 停止条件を設計する

最大ドローダウン、連敗数、日次損失、週次損失などの停止条件を設けると、異常な相場環境で取引を抑えやすくなります。

停止条件は利益を保証するものではなく、損失拡大を制御するための仕組みです。

12. まとめ

【結論】

MT5 Monte Carlo Trading Analysisは、EAのバックテスト結果に揺らぎを加え、実運用前にロジックの壊れやすさを確認するための検証方法です。

取引順序、損益誤差、スプレッド悪化、パラメータずらしを分けて確認すると、弱点を把握しやすくなります。

MQL5では、売買ロジック、注文処理、履歴集計、分析処理を分ける設計が扱いやすくなります。

インジケータを使うEAでは、OnInitでハンドルを作成し、OnTickでCopyBufferを使い、必要に応じてOnDeinitで解放します。

モンテカルロ分析は、将来の利益を保証するものではありません。

バックテスト、モンテカルロ分析、フォワードテストを組み合わせ、スプレッド、約定差、ブローカー仕様、ドローダウン許容度を確認することが重要です。

FAQ

MT5 Monte Carlo Trading Analysisとは何ですか

MT5 Monte Carlo Trading Analysisは、EAの取引結果に順序変更や損益のばらつきを加え、資産曲線やドローダウンの変化を確認する分析です。バックテスト結果の再現性や壊れやすさを確認するために使います。

MQL5のEAにモンテカルロ分析を直接入れるべきですか

EA本体に直接入れるより、売買ロジックと分析処理を分ける設計が扱いやすくなります。EAは取引履歴を出力し、分析側で資産曲線とドローダウンを再計算する構造が実装しやすいです。

モンテカルロ分析で良い結果なら実運用しても問題ありませんか

モンテカルロ分析の結果は、実運用の利益を保証しません。実運用前には、スプレッド、約定差、ブローカー条件、フォワードテストの結果を確認する必要があります。

取引順序をシャッフルする意味は何ですか

取引順序をシャッフルすると、連敗が集中した場合の最大ドローダウンを確認しやすくなります。同じ総損益でも、負けが前半に偏ると資金管理の負荷が大きくなります。

スプレッド悪化はなぜ重要ですか

スプレッド悪化は、特に短期売買EAや取引回数の多いEAに大きく影響します。バックテストより実運用のスプレッドが広い場合、期待値が下がることがあります。

モンテカルロ分析と最適化は何が違いますか

最適化はパラメータを探す作業で、モンテカルロ分析は見つけた結果の壊れやすさを確認する作業です。最適化後にモンテカルロ分析を行うと、過剰最適化の兆候を見つけやすくなります。

バックテストでは何を確認すべきですか

バックテストでは、総損益だけでなく、最大ドローダウン、勝率、損益比、取引回数、連敗数、スプレッド条件、パラメータ依存性を確認します。総損益だけで判断すると、実運用での弱点を見落としやすくなります。

フォワードテストでは何を確認すべきですか

フォワードテストでは、約定差、スプレッド拡大、取引頻度、ドローダウン、バックテストとの乖離、VPS環境の安定性を確認します。バックテストと完全に一致するかではなく、想定した範囲で動くかを確認します。