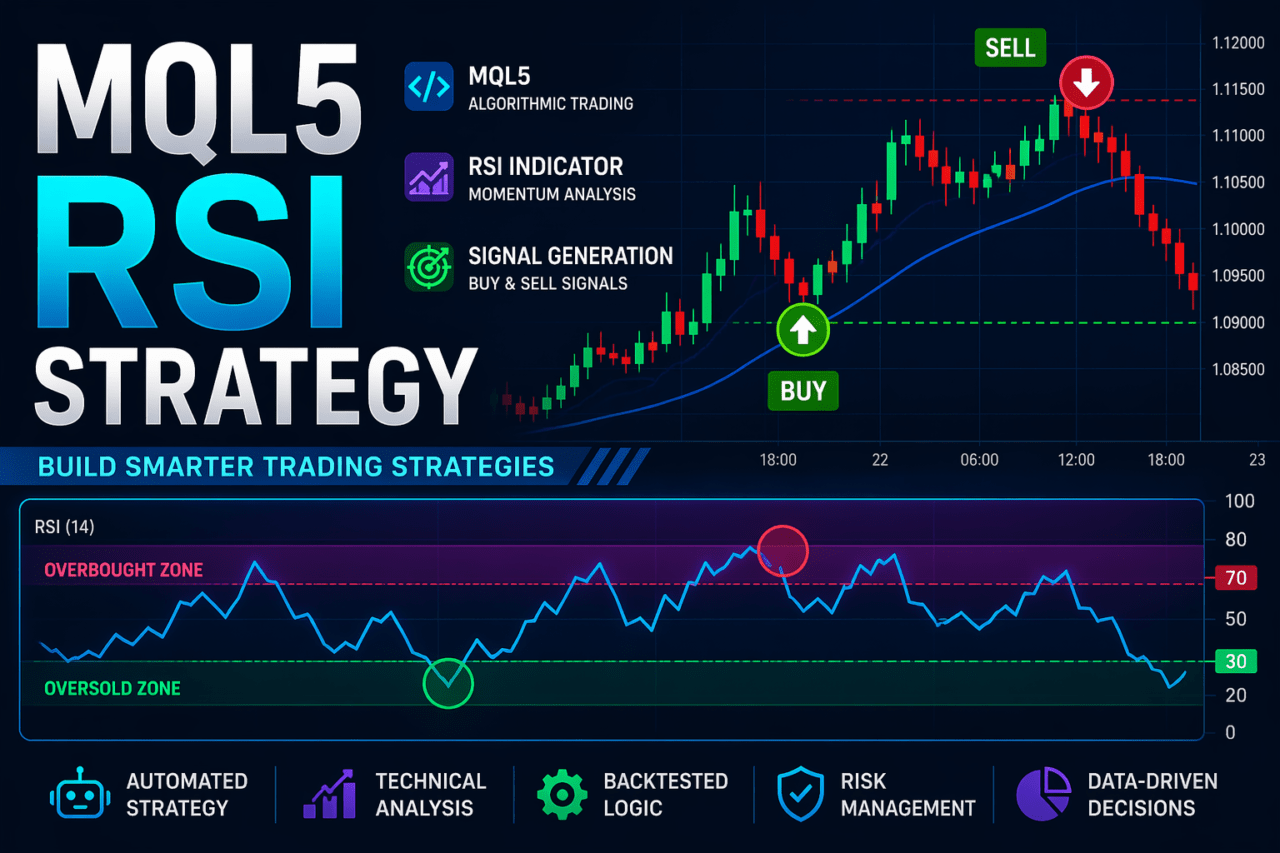

1. MQL5におけるRSIストラテジーとは

【結論】

RSIストラテジーとは、「RSIの数値を条件に売買を判断するシンプルな自動売買ロジック」です。

MQL5では、iRSIとCopyBufferを使うことで再現性の高いエントリー判断が可能になります。

1.1 RSIとは何か

【結論】

RSIは「価格の上昇・下降の強さを数値化し、買われすぎ・売られすぎを判断する指標」です。

【定義】

RSI(Relative Strength Index)とは、一定期間の値動きから相場の強弱を0〜100の範囲で示すオシレーター系指標です。

RSIは主に以下のように解釈されます。

- RSI > 70:買われすぎ(上昇しすぎ → 下落の可能性)

- RSI < 30:売られすぎ(下落しすぎ → 上昇の可能性)

この「行き過ぎた状態からの反転」を狙うのが、RSIストラテジーの基本です。

重要なのは、RSIは方向ではなく“状態”を示す指標である点です。

つまり、「トレンドの強さ」ではなく「過熱状態」を見るものです。

1.2 MQL5におけるRSIの役割

【結論】

MQL5ではRSIは「売買シグナルを生成するための数値データ」として扱います。

MQL5では、RSIは単なる表示用インジケーターではなく、EA(自動売買)のロジック部品として使用されます。

具体的な役割は以下です。

- エントリー条件の判定

- フィルター条件(例:RSIが特定範囲のみトレード)

- ポジション管理(過熱時のクローズ判断)

実装では以下の流れになります。

- iRSIでインジケーターハンドルを作成

- CopyBufferでRSI値を取得

- if文で売買条件を判定

ここで重要なのは、RSIはリアルタイムで変化する数値であり、

execution(約定処理)やslippage(価格ズレ)、spread(スプレッド)によって実運用結果が変わる点です。

つまり、「条件が成立した=必ず利益」ではなく、

市場環境と注文条件の影響を受けるシグナルです。

1.3 RSIストラテジーの基本構造

【結論】

RSIストラテジーは「数値条件 → 売買判断」という極めて単純な構造で構築されます。

基本的なロジックは以下のようになります。

- RSI < 30 → 買い(Buy)

- RSI > 70 → 売り(Sell)

これをMQL5で表現すると、概念的には次のようになります。

if(rsi_value < 30)

{

// Buy条件

}

if(rsi_value > 70)

{

// Sell条件

}

さらに実務では、以下のような拡張が入ります。

- クロス判定(例:29 → 31に上抜けた瞬間)

- フィルター条件(トレンド、時間帯)

- リスク制御(ロットサイズ、ストップロス)

注意点として、RSI単体の条件はダマシ(誤シグナル)が多いです。

特にトレンド相場では「RSIが張り付き続ける」現象が発生します。

よくある失敗:

- RSIだけでエントリーして連敗する

- 過去検証(バックテスト)だけで判断する

- spreadやexecutionを無視する

そのため実務では、

- トレンドフィルター(MAなど)

- ボラティリティ調整(ATRなど)

と組み合わせるのが基本です。

RSIは「単体で完結する戦略」ではなく、

戦略の一部として使うべき部品という位置付けが現実的です。

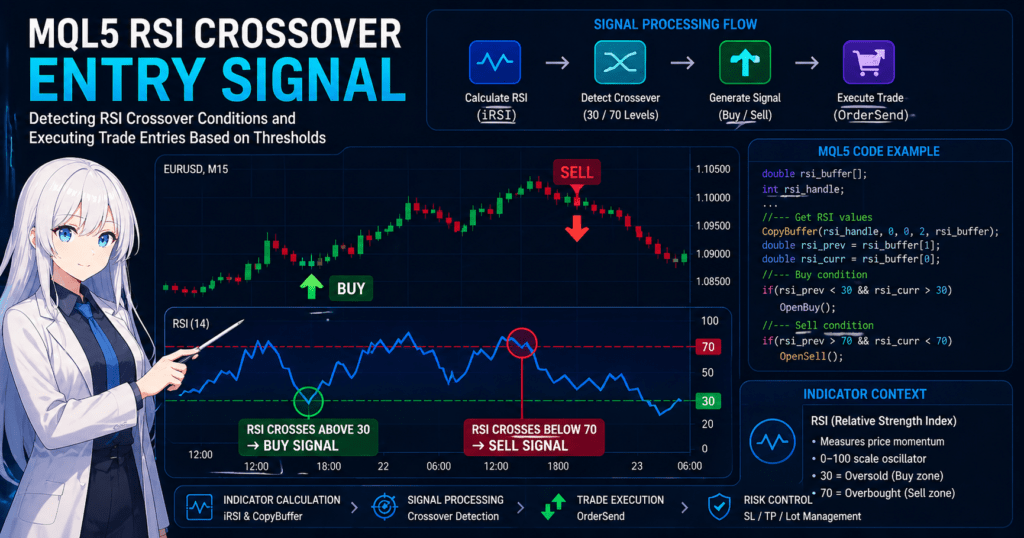

2. MQL5でRSIストラテジーを実装する手順

【結論】

MQL5でRSIストラテジーを実装する流れは「RSI作成 → 値取得 → 条件判定 → 注文実行」の4ステップです。

この順序を守ることで、初心者でも再現性のあるEAを構築できます。

2.1 実装の全体フロー

【結論】

まずは処理の全体像を理解することが重要です。構造を把握すれば、コードは単なる組み立てになります。

RSIストラテジーの基本フロー:

- インジケーター作成(iRSI)

- データ取得(CopyBuffer)

- 条件判定(if文)

- 注文実行(OrderSend)

擬似フロー:

OnTick()

{

// 1. RSI取得

// 2. 値チェック

// 3. 条件成立

// 4. 注文

}

重要ポイント:

- OnTickは価格更新ごとに実行される

- 過剰エントリー防止が必要(後述)

- executionタイミングにより結果が変わる

2.2 RSIインジケータの作成(iRSI)

【結論】

RSIはiRSI関数で「ハンドル」を作成し、その後に値を取得します。

基本構文:

int rsi_handle;

rsi_handle = iRSI(_Symbol, PERIOD_CURRENT, 14, PRICE_CLOSE);

パラメータ説明:

- _Symbol:通貨ペア

- PERIOD_CURRENT:時間足

- 14:期間(デフォルト)

- PRICE_CLOSE:終値ベース

注意点:

- ハンドル作成はOnInitで行うのが基本

- 毎Tickで作るとパフォーマンス悪化

- INVALID_HANDLEチェック必須

例:

if(rsi_handle == INVALID_HANDLE)

{

Print("RSI作成失敗");

}

2.3 CopyBufferでRSI値を取得

【結論】

RSIの値はCopyBufferで取得し、配列として扱います。

コード例:

double rsi_array[];

ArraySetAsSeries(rsi_array, true);

CopyBuffer(rsi_handle, 0, 0, 2, rsi_array);

ポイント:

- [0]が最新、[1]が1本前

- ArraySetAsSeriesは必須(時系列逆順)

- 取得数は最低2(クロス判定用)

よくある失敗:

- array out of range(配列エラー)

- CopyBufferの戻り値未チェック

- データ未取得状態で判定

安全対策:

if(CopyBuffer(rsi_handle, 0, 0, 2, rsi_array) <= 0)

{

return;

}

2.4 エントリー条件の実装

【結論】

RSIの閾値とクロスを組み合わせることで、ダマシを減らせます。

基本条件:

double rsi_current = rsi_array[0];

double rsi_prev = rsi_array[1];

// Buy(30を上抜け)

if(rsi_prev < 30 && rsi_current > 30)

{

// Buy条件

}

// Sell(70を下抜け)

if(rsi_prev > 70 && rsi_current < 70)

{

// Sell条件

}

なぜクロスを使うのか:

- 固定条件(<30)だけだと連続エントリー

- クロスは「変化点」を捉える

補足:

- RSI < 30だけの単純戦略は危険

- トレンド時に損失が増える

2.5 OrderSendによる注文処理

【結論】

注文はMqlTradeRequest構造体を使って送信します。

簡易例:

MqlTradeRequest request;

MqlTradeResult result;

ZeroMemory(request);

request.action = TRADE_ACTION_DEAL;

request.symbol = _Symbol;

request.volume = 0.1;

request.type = ORDER_TYPE_BUY;

request.price = SymbolInfoDouble(_Symbol, SYMBOL_ASK);

request.deviation= 10;

OrderSend(request, result);

重要ポイント:

- spreadを考慮(ASK/BIDの違い)

- slippage(deviation)設定

- execution失敗チェック

失敗例:

- trade context busy

- not enough money

- invalid volume

2.6 実装チェックリスト

【結論】

このチェックを満たせば、最低限動作するRSI EAになります。

チェック項目:

- RSIハンドル作成済み

- CopyBuffer成功確認

- 配列エラー回避済み

- クロス条件使用

- 重複エントリー防止(ポジション確認)

- spreadフィルター導入

- 注文結果チェック

追加推奨:

- 取引時間制御(例:ロンドン時間のみ)

- 最大ポジション数制限

- ロットサイズ調整

3. RSIストラテジーの仕組みとロジック

【結論】

RSIストラテジーは「行き過ぎた価格の反転(平均回帰)」を狙うロジックです。

有効性は相場環境に依存し、特にレンジ相場で機能しやすい一方、強いトレンドでは損失が拡大しやすくなります。

3.1 RSIが機能する理由

【結論】

RSIは「価格が短期的に偏った状態」を検出し、その反動を利用する指標です。

RSIは過去の上昇幅と下落幅をもとに算出されます。

そのため、極端な上昇や下落が続いた場合、数値は0または100に近づきます。

この状態は以下を意味します。

- 買いが集中しすぎている(買われすぎ)

- 売りが集中しすぎている(売られすぎ)

市場では、このような偏りは長く続かないことが多く、

反対方向への修正(リバウンド)が起きやすいという性質があります。

これがRSIストラテジーの根拠です。

重要なポイント:

- RSIは「未来を予測する指標」ではない

- 「現在の過熱状態」を数値化したもの

- 反転は確率的に起きるだけで、保証はない

3.2 レンジ相場で強い理由

【結論】

価格が一定範囲内で上下する環境では、RSIの反転シグナルが機能しやすくなります。

レンジ相場の特徴:

- 明確なトレンドがない

- 上下に往復する値動き

- ボラティリティが比較的安定

この環境では、

- RSI > 70 → 下落しやすい

- RSI < 30 → 上昇しやすい

というパターンが繰り返されます。

つまり、RSIの「逆張りロジック」がそのまま機能します。

実務的には:

- 短期足(M5〜M15)で有効

- スプレッド(spread)の影響が相対的に小さい

- executionの遅延(slippage)の影響も限定的

3.3 トレンド相場で弱い理由

【結論】

強いトレンドではRSIが機能せず、連続損失が発生しやすくなります。

トレンド相場の特徴:

- 一方向に価格が継続的に動く

- 押し戻しが小さい

- モメンタムが強い

このとき、RSIは次の状態になります。

- 上昇トレンド → RSIが70以上に張り付き

- 下降トレンド → RSIが30以下に張り付き

結果:

- 売り続けて負ける(上昇トレンド中)

- 買い続けて負ける(下降トレンド中)

これは典型的な失敗パターンです。

よくある誤解:

- 「RSIが70だから必ず下がる」 → 誤り

- 実際は「強いトレンドの可能性」がある

3.4 実務的な補完ロジック

【結論】

RSI単体では不十分であり、フィルターを組み合わせることで実用性が大きく向上します。

代表的な補完方法:

トレンドフィルター(MA)

- 移動平均(Moving Average)を使用

- 上昇トレンドでは買いのみ許可

例:

if(price > ma && rsi_prev < 30 && rsi_current > 30)

{

// Buyのみ

}

効果:

- トレンド逆張りを回避

- 勝率向上

ボラティリティフィルター(ATR)

- ATRで値動きの大きさを確認

- 極端に低い/高い場合はトレード回避

効果:

- 無意味なエントリー削減

- スプレッド拡大時の回避

時間フィルター(セッション)

- ロンドン・NY時間のみトレード

- 流動性の低い時間を回避

効果:

- execution品質改善

- slippage低減

リスク管理

- ロットサイズ固定ではなく動的調整

- ドローダウン(DD)制御

理由:

- RSIは連敗が発生する戦略

- 資金管理が成否を分ける

まとめとして重要なポイント:

- RSIは「単体で勝つ戦略」ではない

- 環境依存型(レンジ向き)

- フィルターとリスク管理が必須

4. RSIストラテジーと他手法の違い

【結論】

RSIは「逆張り型でシンプル・再現性が高い」が、「トレンドに弱い」という明確な特性を持ちます。

そのため、他手法との違いを理解し、相場環境に応じて使い分けることが重要です。

4.1 手法比較(全体像)

【結論】

RSIは「過熱状態の反転」を狙う手法であり、トレンド追従型とは本質的にロジックが異なります。

比較の軸:

- ロジック(逆張り or 順張り)

- 強み(どの相場で有効か)

- 弱み(どの相場で崩れるか)

代表的な比較:

| 手法 | ロジック | 強み | 弱み |

|---|---|---|---|

| RSI | 逆張り | レンジで安定 / 実装が簡単 | トレンドで連敗 |

| 移動平均クロス(MA) | 順張り | トレンド捕捉 | 遅延(lag) |

| MACD | 中間型 | トレンド+モメンタム | ノイズ多い |

| ボリンジャーバンド | 逆張り | ボラティリティ対応 | 設定依存 |

重要ポイント:

- RSIは「反転」を狙う

- MAは「継続」を狙う

- MACDは「転換点」を狙う

つまり、狙っている市場構造が違うため、優劣ではなく適材適所です。

4.2 RSIが向いているケース

【結論】

RSIは「方向性が弱く、価格が往復する相場」で最大の効果を発揮します。

具体的な条件:

- レンジ相場(横ばい)

- ボラティリティが安定

- 明確なトレンドがない

このときの特徴:

- RSIが30〜70の間を行き来する

- 過熱→反転のパターンが繰り返される

実務的には:

- M5〜M15の短期足

- EURUSDなど流動性の高い通貨

- spreadが狭い環境

メリット:

- ロジックが単純 → バグが少ない

- execution影響が比較的小さい

- 再現性が高い

4.3 他手法が有利なケース

【結論】

トレンドが明確な場合は、RSIよりも順張り系手法の方が期待値が高くなります。

移動平均(MA)が有利なケース

- 強いトレンド発生時

- 押し目・戻り売りが機能する相場

理由:

- トレンド継続に乗るため

- RSIの逆張りと真逆の発想

MACDが有利なケース

- トレンドの初動

- モメンタム変化を捉えたい場合

理由:

- トレンド+勢いの両方を見るため

ボリンジャーバンドが有利なケース

- ボラティリティが変化する相場

- ブレイクアウト前後

理由:

- 価格の拡散・収縮を捉える

4.4 実務的な使い分け戦略

【結論】

RSIは単独で使うのではなく、他手法と組み合わせることで期待値が安定します。

代表的な組み合わせ:

RSI + MA(最重要)

- MAでトレンド方向を判定

- RSIでエントリータイミングを決定

例:

if(price > ma && rsi_prev < 30 && rsi_current > 30)

{

// 上昇トレンド中の押し目買い

}

効果:

- トレンド逆張りを排除

- 勝率向上

RSI + ボラティリティフィルター

- ATRで値動き確認

- 低ボラ・高ボラを除外

効果:

- 無駄なトレード削減

- spread拡大時の回避

RSI + セッション制御

- ロンドン / NY時間のみ稼働

- 流動性低下時間を排除

効果:

- execution安定

- slippage低減

重要な結論:

- RSIは「単体最適」ではなく「組み合わせ前提」

- 相場環境で優劣が逆転する

- 戦略は固定ではなく切り替えるべき

5. よくある失敗と注意点

【結論】

RSIストラテジーの失敗の多くは「相場環境の誤認」と「実装上の不備」に起因します。

特にトレンド相場での逆張り連発と、execution条件(spread・slippage)未考慮が損失の主因です。

5.1 RSI単独運用の危険性

【結論】

RSI単体でのエントリーは、トレンド相場で連続損失を生みやすい構造です。

典型パターン:

- 上昇トレンド中にRSI>70で売り続ける

- 下降トレンド中にRSI<30で買い続ける

原因:

- RSIは「過熱」を示すだけで「反転」を保証しない

- 強いモメンタム下ではRSIが張り付く

対策:

- トレンドフィルター(MAなど)を併用

- クロス条件(閾値の上抜け/下抜け)を使う

- 連続エントリー制御(同方向ポジション制限)

最小実装例:

bool HasPosition()

{

return PositionSelect(_Symbol);

}

5.2 スプレッド・スリッページ未考慮

【結論】

backtestで良好でも、実運用ではspreadとslippageにより成績が劣化します。

問題点:

- spread拡大時に不利約定(特に指標時)

- slippageにより想定価格と乖離

- execution遅延でシグナルが無効化

対策:

- スプレッドフィルター(最大許容値を設定)

- deviation(許容スリッページ)の明示

- 流動性の高い時間帯のみトレード

例:

double spread = (SymbolInfoDouble(_Symbol, SYMBOL_ASK) -

SymbolInfoDouble(_Symbol, SYMBOL_BID)) / _Point;

if(spread > 20) // 例:2.0pips相当

{

return; // エントリー回避

}

5.3 過剰最適化(オーバーフィッティング)

【結論】

パラメータ(RSI期間や閾値)を過度に調整すると、将来の相場で機能しなくなります。

よくある誤り:

- RSI期間を14→13→12…と微調整

- 30/70を28/72など細かく調整

- 過去データに過度適合

問題:

- 再現性が消える

- フォワードテストで崩壊

対策:

- シンプルな設定を維持

- 複数期間でテスト(robust性確認)

- ウォークフォワード分析を実施

5.4 ロットサイズ・リスク管理不足

【結論】

RSI戦略は連敗が発生しやすいため、ロット管理を誤ると資金が急減します。

典型的な失敗:

- 固定ロットで運用

- 損切りなし

- DD(ドローダウン)未管理

対策:

- 1トレードあたりのリスク固定(例:1〜2%)

- ストップロス設定(ATRベースなど)

- 最大DD制限(equity protection)

参考ロジック:

double risk_percent = 1.0;

double lot = AccountBalance() * risk_percent / 100.0;

※実際は証拠金・ボラティリティを考慮して調整が必要

5.5 データ取得・配列処理のミス

【結論】

CopyBufferや配列処理のミスは、意図しないエントリーやEA停止の原因になります。

よくあるエラー:

- array out of range

- CopyBuffer未取得状態で参照

- ArraySetAsSeries未設定

安全実装:

double rsi_array[];

ArraySetAsSeries(rsi_array, true);

if(CopyBuffer(rsi_handle, 0, 0, 2, rsi_array) <= 0)

{

return;

}

5.6 ポジション管理の欠如

【結論】

ポジション管理がないと、同方向の重複エントリーでリスクが指数的に増加します。

問題:

- 同一シグナルで複数エントリー

- 意図しないナンピン状態

- 証拠金圧迫(not enough money)

対策:

- ポジション存在チェック

- 最大ポジション数制限

- クローズ条件明確化

重要ポイントまとめ:

- RSI単体運用は危険

- execution条件(spread / slippage)を必ず考慮

- 過剰最適化は長期的に破綻

- リスク管理が最優先

6. 実務での使いどころ

【結論】

RSIストラテジーは「単体で勝つ戦略」ではなく、ポートフォリオの一部として使うことで安定した期待値を生みます。

特にレンジ相場の補完戦略として有効です。

6.1 単体戦略として使う場合

【結論】

RSI単体は「小ロット・短期・限定条件」でのみ実務的に成立します。

適した条件:

- 明確なレンジ相場

- ボラティリティが安定

- spreadが狭い通貨(EURUSDなど)

推奨設定:

- 小ロット運用(資金の1%未満)

- 短期足(M5〜M15)

- クロス条件使用(単純閾値は避ける)

理由:

- RSIは連敗が発生しやすい

- トレンドで崩壊するため、単体運用はリスクが高い

実務上の位置付け:

- 「サブ戦略」または「テスト用戦略」

- 本命ロジックには向かないケースが多い

6.2 他戦略と組み合わせる場合

【結論】

RSIは「タイミング調整ツール」として使うと最も効果的です。

代表的な組み合わせ:

RSI + 移動平均(最重要)

役割分担:

- MA:トレンド方向の判定

- RSI:エントリータイミング

例:

if(price > ma && rsi_prev < 30 && rsi_current > 30)

{

// 押し目買い

}

効果:

- トレンド逆張りを排除

- 勝率と安定性向上

RSI + ATR(ボラティリティ制御)

役割:

- ATRで値動きの大きさを判断

- 低ボラ・高ボラ環境を除外

効果:

- 無意味なエントリー削減

- slippageリスク低減

RSI + セッションフィルター

役割:

- トレード時間を限定

- 流動性の低い時間を回避

例:

- ロンドン市場

- ニューヨーク市場

効果:

- execution品質向上

- spread拡大回避

6.3 推奨運用モデル(実務)

【結論】

RSIは「戦略ポートフォリオの一部」として組み込むのが最も現実的です。

推奨モデル:

- トレンド戦略(MA系)

- 逆張り戦略(RSI)

- ボラティリティ戦略(ATR系)

このように複数戦略を組み合わせます。

理由:

- 相場は常に変化する

- 単一戦略は環境依存が強い

6.4 ドローダウン分散の考え方

【結論】

RSIは「トレンド時に負ける」ため、他戦略と組み合わせることでDDを分散できます。

例:

| 相場 | RSI | トレンド戦略 |

|---|---|---|

| レンジ | 利益 | 微損 |

| トレンド | 損失 | 利益 |

この構造により:

- 全体の損益が安定

- equityカーブが滑らかになる

6.5 実務での重要ポイント

【結論】

RSIを実務で使う際は「環境認識」と「リスク制御」が最重要です。

チェックポイント:

- 今の相場はレンジか?トレンドか?

- spreadは許容範囲か?

- slippageが発生しやすい時間帯か?

- ポジションが過剰になっていないか?

これらを無視すると:

- バックテストと乖離

- 想定外の損失

重要なまとめ:

- RSIは単体では不安定

- 組み合わせで価値が出る

- ポートフォリオ設計が前提

7. よくある質問(FAQ)

【結論】

RSIストラテジーはシンプルな反面、「設定・使い方・相場環境」によって結果が大きく変わります。

以下のFAQは、実務で頻出する疑問とその最短回答です。

7.1 RSIの最適な期間は?

【結論】

一般的には14が標準ですが、最適値は通貨ペア・時間足・相場環境によって変わります。

補足:

- 短期(7〜10):反応が速いがノイズ多い

- 長期(20〜30):安定するが遅延(lag)発生

実務では:

- まず14で検証

- 変更する場合は大きく(例:14→21)

7.2 RSIは単独で使える?

【結論】

単独運用は推奨されません。トレンドフィルターとの併用が前提です。

理由:

- トレンド相場で連敗する

- ダマシが多い

推奨:

- RSI + MA(最重要)

- RSI + ATR

7.3 RSIの30/70は固定?

【結論】

固定ではなく、相場に応じて調整可能です。

例:

- ボラが高い → 20 / 80

- レンジが狭い → 40 / 60

ただし:

- 過度な調整はオーバーフィッティングの原因

7.4 RSIとMACDの違いは?

【結論】

RSIは逆張り、MACDはトレンド寄りの指標です。

違い:

- RSI:過熱状態(オシレーター)

- MACD:トレンド+モメンタム

使い分け:

- レンジ → RSI

- トレンド → MACD

7.5 RSIが効かない相場は?

【結論】

強いトレンド相場では機能しません。

特徴:

- RSIが張り付く(70以上 / 30以下)

- 反転しない

対策:

- トレンド判定を先に行う

- フィルター導入

7.6 バックテストだけで十分?

【結論】

不十分です。必ずフォワードテストが必要です。

理由:

- execution条件(spread / slippage)が再現されない

- 過剰最適化のリスク

推奨:

- デモ口座で検証

- VPS環境で実運用テスト

7.7 スキャルピングに使える?

【結論】

使用可能ですが、コスト(spread・slippage)の影響が非常に大きくなります。

注意点:

- スプレッドが広いと利益消失

- execution遅延で条件崩壊

対策:

- 低スプレッド口座

- 高速約定環境

7.8 RSIとボリンジャーバンドはどちらが良い?

【結論】

優劣ではなく、目的が異なります。

違い:

- RSI:過熱状態を見る

- ボリンジャー:価格の分布を見る

実務では:

- 組み合わせて使うケースも多い

重要なまとめ:

- RSIは「設定」と「環境」で結果が変わる

- 単独より組み合わせが前提

- 検証プロセスが最重要