1. MQL5の移動平均クロスとは何か

1.1 定義

【結論】

移動平均クロスとは、短期移動平均線と長期移動平均線の交差を「売買シグナル」として利用する最も基本的なトレンドフォロー手法です。

【定義】

移動平均クロスは、短期の価格平均(短期移動平均)が長期の価格平均(長期移動平均)を上抜け・下抜けするタイミングを根拠に、売買の方向を判断するロジックです。

この手法は、裁量判断を排除しやすく、EA(自動売買)のエントリー条件として非常に広く使われています。特にMQL5では、iMA関数とCopyBufferを組み合わせることで簡単に実装できるため、初心者が最初に学ぶべき戦略の一つです。

重要なポイントは以下の通りです。

- 上抜け(ゴールデンクロス)→ 買いシグナル

- 下抜け(デッドクロス)→ 売りシグナル

- トレンドが発生した後に追従する「遅行型」手法

この「遅れて入る」という特性により、ノイズ(無意味な価格変動)をある程度回避できる一方、エントリーが遅れるという弱点も持ちます。

1.2 用語整理(初心者向け)

【結論】

移動平均クロスを理解するには、「短期・長期」と「クロスの意味」を押さえるだけで十分です。

まず、移動平均(Moving Average)とは「一定期間の平均価格」です。

これにより、価格のブレ(ノイズ)をならして、トレンド方向を見やすくします。

主要な用語は以下の通りです。

- 短期移動平均:直近の価格を強く反映(例:期間5〜20)

- 長期移動平均:過去を含めた平均(例:期間50〜200)

- ゴールデンクロス:短期が長期を上抜け → 上昇トレンド開始の可能性

- デッドクロス:短期が長期を下抜け → 下降トレンド開始の可能性

なぜこれが重要かというと、

短期=「今の市場の意思」、長期=「市場全体の平均評価」を表すためです。

つまり、

- 短期 > 長期 → 市場が強気に転じた

- 短期 < 長期 → 市場が弱気に転じた

という構造になります。

注意点として、以下は初心者がよく混乱します。

- 「クロス=必ず勝てる」ではない

- レンジ相場(横ばい)ではダマシが頻発する

- 期間設定によって挙動が大きく変わる

1.3 何が解決できるか

【結論】

移動平均クロスは「トレンド検出の自動化」と「再現性のある売買ルール構築」を同時に実現できます。

この手法を使うことで、以下の課題を解決できます。

1. 裁量のブレを排除できる

人間の判断は感情や状況に左右されますが、クロスは完全に数値ベースです。

- 判断基準が明確

- 誰が実装しても同じ結果になる

- バックテスト可能(再現性あり)

2. トレンドに乗る戦略が作れる

為替市場(Forex)はトレンドが発生すると長く続く傾向があります。

移動平均クロスは、その「流れに乗る」ための基本ロジックです。

3. EA設計の土台になる

実務では単体ではなく、以下と組み合わせて使います。

- スプレッドフィルター(spread拡大回避)

- スリッページ対策(slippage)

- 約定条件(execution制御)

- ATRやRSIによるフィルター

つまり、移動平均クロスは「完成された手法」ではなく、

EA設計のコア部品(シグナル生成エンジン)として使うのが正しい位置づけです。

よくある失敗として、

- クロスだけで勝とうとする

- フィルターを入れない

- ロット管理を軽視する

があります。これらは実運用で破綻する原因になります。

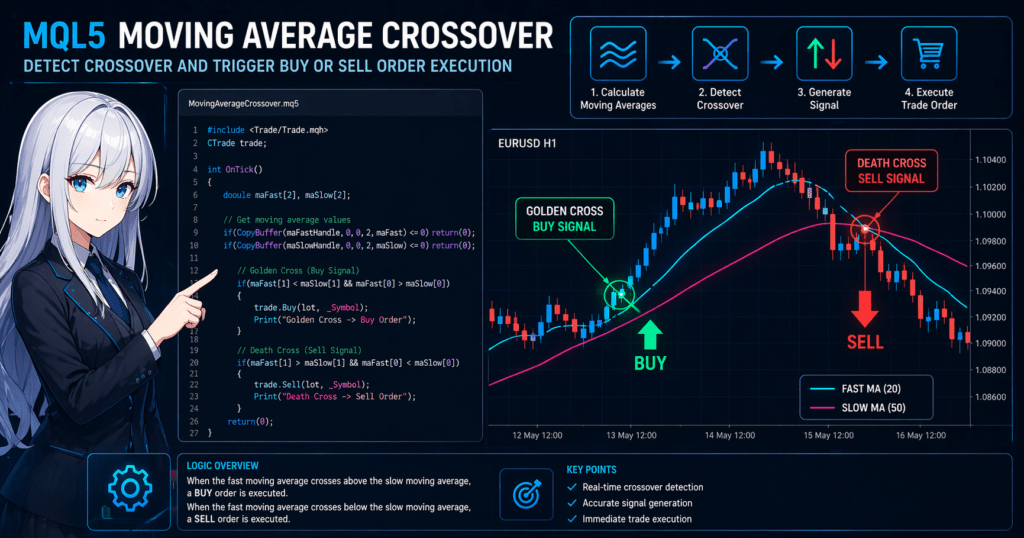

2. MQL5で移動平均クロスを実装する手順

【結論】

移動平均クロスの実装は「移動平均取得 → データ取得 → クロス判定 → 注文」の4ステップで構成されます。

この流れをそのままコード化すれば、EAとして動作します。

2.1 実装全体フロー

【結論】

処理の順序を固定すれば、どの環境でも再現可能なロジックになります。

実装手順は以下の通りです。

iMAで短期・長期の移動平均ハンドルを作成CopyBufferで最新データを取得- 過去と現在の値を比較

- クロスを判定

OrderSendで売買実行

この順序を崩すと、バグや誤判定が発生しやすくなります。

2.2 iMAで移動平均を取得する

【結論】

まずは移動平均の「ハンドル(識別子)」を生成します。

int ma_short;

int ma_long;

ma_short = iMA(_Symbol, _Period, 20, 0, MODE_EMA, PRICE_CLOSE);

ma_long = iMA(_Symbol, _Period, 50, 0, MODE_EMA, PRICE_CLOSE);

ポイント:

20と50は期間(短期・長期)MODE_EMAは指数移動平均(反応が速い)_Symbolは通貨ペア(例:EURUSD)_Periodは時間足

よくある失敗:

- ハンドル生成に失敗してもチェックしない

→INVALID_HANDLE確認が必要

2.3 CopyBufferでデータ取得

【結論】

クロス判定には「現在と1本前」の値が必須です。

double ma_s[2];

double ma_l[2];

CopyBuffer(ma_short, 0, 0, 2, ma_s);

CopyBuffer(ma_long, 0, 0, 2, ma_l);

重要ポイント:

[0]=現在バー[1]=1本前のバー- 配列サイズは必ず2以上

注意点:

ArraySetAsSeriesを使うかどうかでインデックスが逆になる- CopyBufferの戻り値チェックを怠ると不正データになる

if(CopyBuffer(ma_short,0,0,2,ma_s) <= 0) return;

2.4 クロス判定ロジック

【結論】

「前回」と「今回」の関係を比較することでクロスを検出します。

bool golden_cross = (ma_s[1] < ma_l[1]) && (ma_s[0] > ma_l[0]);

bool dead_cross = (ma_s[1] > ma_l[1]) && (ma_s[0] < ma_l[0]);

意味:

- ゴールデンクロス:下→上に抜けた

- デッドクロス:上→下に抜けた

よくあるミス:

- 「現在だけ」で判定する → 誤判定になる

- 同値(=)ケースを考慮しない

2.5 売買処理(OrderSend)

【結論】

クロス検出後は、条件に応じて注文を出します。

#include <Trade/Trade.mqh>

CTrade trade;

if(golden_cross)

{

trade.Buy(0.1, _Symbol);

}

else if(dead_cross)

{

trade.Sell(0.1, _Symbol);

}

実務で必須の考慮:

- spread(スプレッド)が広いときは回避

- slippage(スリッページ)対策

- execution条件(成行 / 指値)

- ポジション重複防止

例:

if(PositionSelect(_Symbol)) return; // 重複防止

2.6 最小EAコード例(実務レベル)

【結論】

以下のコードで「動く最小構成」が完成します。

#include <Trade/Trade.mqh>

CTrade trade;

int ma_short, ma_long;

int OnInit()

{

ma_short = iMA(_Symbol, _Period, 20, 0, MODE_EMA, PRICE_CLOSE);

ma_long = iMA(_Symbol, _Period, 50, 0, MODE_EMA, PRICE_CLOSE);

if(ma_short == INVALID_HANDLE || ma_long == INVALID_HANDLE)

return(INIT_FAILED);

return(INIT_SUCCEEDED);

}

void OnTick()

{

double ma_s[2], ma_l[2];

if(CopyBuffer(ma_short,0,0,2,ma_s) <= 0) return;

if(CopyBuffer(ma_long,0,0,2,ma_l) <= 0) return;

bool golden_cross = (ma_s[1] < ma_l[1]) && (ma_s[0] > ma_l[0]);

bool dead_cross = (ma_s[1] > ma_l[1]) && (ma_s[0] < ma_l[0]);

if(PositionSelect(_Symbol)) return;

if(golden_cross)

trade.Buy(0.1,_Symbol);

else if(dead_cross)

trade.Sell(0.1,_Symbol);

}

よくある失敗(重要)

- ロット制約(min/max/step)未対応 → Invalid volume

- 証拠金不足チェックなし → not enough money

- 約定拒否(off quotes)未対応

- VPS遅延によるexecutionズレ

これらはバックテストでは見えないが、実運用で致命傷になります。

3. なぜ移動平均クロスが機能するのか

【結論】

移動平均クロスは「トレンド発生後に追従する」ことでノイズを排除し、一定の確率で優位性を持つ設計です。

ただし本質は“勝つ手法”ではなく「トレンドを機械的に検出するフィルター」です。

3.1 トレンドフォロー戦略の本質

【結論】

為替市場は「レンジ→トレンド→レンジ」を繰り返すため、トレンド区間だけを抜き取る戦略が有効です。

市場構造として、以下の特徴があります。

- 多くの時間はレンジ(方向感なし)

- 一部の時間だけ強いトレンドが発生

- 利益の大半はトレンド期間で決まる

移動平均クロスは、この中で「トレンド発生後」を狙う設計です。

なぜ“後追い”するのかというと、

- 初動はノイズが多く誤判定しやすい

- 確認後に入る方が再現性が高い

という理由です。

重要ポイント:

- 早く入るほど利益は増えるが、誤判定も増える

- 遅く入るほど安定するが、利益は削られる

移動平均クロスはこのトレードオフの中で「安定側」に寄せた手法です。

3.2 なぜクロスでシグナルになるのか

【結論】

短期と長期の関係が逆転する瞬間=市場参加者の評価が変わったポイントだからです。

構造的には以下です。

- 短期移動平均:現在の価格圧力(直近の意思)

- 長期移動平均:市場全体の平均的な評価

この2つの関係が変わると、

- 上抜け → 買い圧力が平均を上回った

- 下抜け → 売り圧力が平均を下回った

という意味になります。

つまりクロスは、

「市場のバランスが崩れた瞬間」

を検出していることになります。

さらに重要なのは、

- クロス後は「同方向の注文」が増える

- 結果としてトレンドが継続しやすい

という自己強化構造です。

ただし、これは必ず成立するわけではありません。

3.3 弱点(重要)

【結論】

移動平均クロスの最大の弱点は「レンジ相場でのダマシ」と「遅延」です。

主な問題点は以下の通りです。

1. レンジ相場での誤判定

価格が横ばいの場合、

- クロスが頻発する

- シグナルが逆転し続ける

- 損失が積み重なる

これがいわゆる「ダマシ」です。

2. 遅延(ラグ)

移動平均は過去データの平均なので、

- トレンド開始後にしか反応しない

- 利益の初動を取り逃がす

という構造的制約があります。

3. execution環境の影響

実運用では以下も影響します。

- spread拡大 → エントリーコスト増加

- slippage → 想定より不利な価格で約定

- 約定拒否(off quotes)

これにより、バックテストと実運用の乖離が発生します。

実務での対策(重要)

【結論】

移動平均クロスは単体で使わず「フィルター前提」で設計します。

代表的な改善方法:

- ATRでボラティリティフィルター

- RSIで過熱状態を回避

- スプレッド条件でエントリー制限

- 上位足トレンド確認(マルチタイムフレーム)

本質は以下です。

「クロス=エントリー条件ではなく、トレンド判定条件」

この理解がないと、長期的に勝てる設計にはなりません。

4. 他の手法との比較

【結論】

移動平均クロスは「トレンド追従に強いが、レンジに弱い」という特性を持つため、他の指標(RSI・MACD・ATRなど)と役割分担して使うのが実務では前提です。単体での優位性は限定的です。

4.1 主要手法との比較(判断基準を明確化)

【結論】

各指標は「得意な相場」が異なります。選択基準を持たないと過剰最適化(過学習)に陥ります。

比較の観点は以下です。

- トレンド適性(trend following)

- レンジ適性(mean reversion)

- シグナルの早さ(遅延)

- ノイズ耐性(ダマシ耐性)

| 手法 | 特徴 | 強み | 弱点 | 向いている相場 |

|---|---|---|---|---|

| 移動平均クロス | トレンドフォロー | シンプル・再現性 | レンジに弱い・遅延あり | トレンド |

| RSI | オシレーター(過熱判断) | 逆張りが可能 | トレンドで機能低下 | レンジ |

| MACD | MAの派生(差分) | トレンド+モメンタム | 遅延あり・調整が必要 | トレンド |

| ATR | ボラティリティ指標 | ノイズ除去・損切り設計 | 単独で売買不可 | 全相場(補助) |

重要ポイント:

- 移動平均クロスは「方向」を判断

- RSIは「過熱」を判断

- ATRは「変動幅」を判断

役割が異なるため、競合ではなく「補完関係」です。

4.2 併用戦略(実務での基本設計)

【結論】

移動平均クロスは「フィルターと組み合わせることで初めて実戦レベルになります」。

代表的な組み合わせは以下です。

1. MAクロス + RSIフィルター

- 条件:クロス発生 + RSIが中立〜トレンド方向

- 目的:過熱状態でのエントリー回避

例:

- 買い:ゴールデンクロス & RSI < 70

- 売り:デッドクロス & RSI > 30

2. MAクロス + ATRフィルター

- 条件:クロス + 一定以上のボラティリティ

- 目的:レンジ回避(ダマシ削減)

例:

- ATRが一定値以上のときのみエントリー

3. MAクロス + スプレッド制御

- 条件:クロス + spreadが許容範囲内

- 目的:executionコスト最適化

double spread = SymbolInfoDouble(_Symbol, SYMBOL_SPREAD);

if(spread > 20) return; // スプレッドが広すぎる場合は回避

4. マルチタイムフレーム(MTF)

- 条件:下位足クロス + 上位足トレンド一致

- 目的:ダマシ削減・勝率向上

例:

- 1時間足でクロス

- 日足が同方向トレンド

4.3 他手法との違い(本質理解)

【結論】

移動平均クロスは「トレンド検出器」、他指標は「状態フィルター」です。

この違いを理解しないと設計を誤ります。

移動平均クロス

- 役割:方向判定(trend direction)

- 出力:買い or 売り

- 問題:ダマシが多い

RSI

- 役割:過熱・反転可能性

- 出力:買われすぎ / 売られすぎ

- 問題:トレンドで逆張りになる

ATR

- 役割:市場の活発さ(volatility)

- 出力:エントリー可否・損切り幅

- 問題:方向性なし

つまり、

- MAクロス → 「入る方向」

- RSI/ATR → 「入るかどうか」

という分離設計が重要です。

よくある失敗

【結論】

複数指標を「増やせば精度が上がる」という考えは危険です。

典型例:

- 指標を増やしすぎる → エントリーしない

- 過去データに最適化 → 将来で崩壊

- 条件が複雑すぎる → 再現性低下

実務では以下を守るべきです。

- ロジックはシンプルに保つ

- フィルターは2〜3個まで

- フォワードテストで検証

5. よくある失敗と注意点

【結論】

移動平均クロスは「実装は簡単・運用は難しい」手法です。

失敗の大半は「市場環境の誤認」「実行条件の未考慮」「資金管理不足」に集中します。

5.1 レンジ相場によるダマシ

【結論】

横ばい(レンジ)相場ではクロスが頻発し、連続損失が発生しやすくなります。

原因:

- 価格が上下に振れるだけで方向性がない

- 短期と長期の関係が頻繁に入れ替わる

- トレンド前提のロジックが崩れる

典型パターン:

- ゴールデンクロス → すぐ反転 → 損切り

- デッドクロス → すぐ反転 → 損切り

対策:

- ATRでボラティリティフィルターを追加

- トレンド強度(例:ADX)で条件制限

- 上位足トレンドと一致した場合のみエントリー

重要ポイント:

- 「クロスが出た=エントリー」ではない

- 「クロス+環境条件」で初めて成立する

5.2 パラメータ過剰最適化(過学習)

【結論】

バックテストで最適化しすぎると、実運用で再現しません。

よくある誤り:

- 期間を細かく調整(例:19と21の違い)

- 特定期間に最適化

- 利益最大化だけを追う

結果:

- 過去データ専用のロジックになる

- 将来で崩壊する

対策:

- パラメータは大まかに設定(例:20/50など)

- フォワードテスト(未来データ)で検証

- walk-forward分析を実施

重要ポイント:

- 「最適」より「頑健性(robustness)」を優先

- シンプルな方が長期的に安定する

5.3 実行環境の問題(executionリスク)

【結論】

バックテストでは見えない「実行コスト」が利益を削ります。

主な要因:

- spread(スプレッド)拡大

- slippage(スリッページ)

- 約定拒否(off quotes)

- レイテンシ(遅延)

典型例:

- 指標発表時にspread急拡大

- 想定より不利な価格で約定

- VPS遅延でシグナル遅れ

対策:

double spread = SymbolInfoDouble(_Symbol, SYMBOL_SPREAD);

if(spread > 20) return; // スプレッド制限

if(!trade.Buy(0.1,_Symbol))

{

Print("Order failed: ", GetLastError());

}

重要ポイント:

- 「エントリー条件」だけでなく「実行条件」も設計に含める

- ブローカーや口座タイプ(ECN/STD)で結果が変わる

5.4 ロット・証拠金管理の不備

【結論】

ロット管理を誤ると、どんなロジックでも破綻します。

よくある問題:

- ロット固定(リスク無視)

- 証拠金不足で注文失敗

- ロットステップ未対応(Invalid volume)

例:

double minLot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MIN);

double step = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_STEP);

double lot = 0.1;

lot = MathFloor(lot / step) * step;

lot = MathMax(lot, minLot);

対策:

- 1トレードあたりのリスクを固定(例:口座の1%)

- OrderCalcMarginで証拠金チェック

- SYMBOL_VOLUME_STEPで正規化

重要ポイント:

- ロット管理=リスク管理の中核

- エントリー精度より優先度が高い

5.5 ポジション管理の欠如

【結論】

ポジション制御がないと「無限エントリー」になり破綻します。

典型ミス:

- クロスごとに新規エントリー

- 同方向ポジションが増え続ける

対策:

if(PositionSelect(_Symbol)) return; // 既存ポジションがあれば新規禁止

発展:

- 最大ポジション数制限

- ピラミッディング(追加エントリー)制御

- トレーリングストップ

まとめ的な重要ポイント(短文化)

- クロス単体では勝てない

- レンジ対策が必須

- executionを無視すると崩壊

- ロット管理が最重要

6. 実務での使いどころ

【結論】

移動平均クロスは「トレンドが出ている、または出始めた相場」で使うと期待値が安定します。

逆にレンジや高コスト環境では使用を控えるのが合理的です。

6.1 有効な相場環境

【結論】

「方向性が明確で、ボラティリティが十分にある相場」で最も機能します。

具体的には以下の条件です。

- 上位足(例:日足・4時間足)でトレンドが出ている

- 価格が移動平均から一方向に乖離している

- ATRが一定以上(市場が動いている)

実務的な判断基準:

- 上位足の移動平均が右肩上がり/右肩下がり

- 高値・安値が更新されている

- スプレッドが安定している(低コスト)

EAに組み込む例:

double atr[];

CopyBuffer(iATR(_Symbol,_Period,14),0,0,1,atr);

if(atr[0] < 0.0005) return; // ボラティリティ不足は回避

なぜ有効か:

- トレンドが継続しやすい

- クロス後も同方向に伸びやすい

- ダマシが相対的に減る

6.2 向いていないケース

【結論】

「方向性がない相場」と「コストが高い環境」では、移動平均クロスは機能しません。

代表的なNGケース:

1. レンジ市場

- 価格が一定範囲で上下するだけ

- クロスが頻発 → 連続損失

2. スキャルピング(超短期)

- クロスは遅延がある

- entry timingが遅れる

3. 高コスト環境

- スプレッド拡大(spread widening)

- スリッページ増加(slippage)

- execution不安定

例:

double spread = SymbolInfoDouble(_Symbol, SYMBOL_SPREAD);

if(spread > 30) return; // コストが高いときは回避

4. 重要指標発表前後

- 急激な価格変動

- 約定拒否(off quotes)

- 想定外の価格でexecution

重要ポイント:

- 「使わない判断」が利益を守る

- 取引しない=戦略の一部

6.3 EA設計への組み込み例

【結論】

移動平均クロスは「単独戦略」ではなく「モジュール」として使うのが最適です。

実務での主な使い方:

1. エントリー条件として使用

- クロス発生 → エントリー

- 最もシンプルな構成

2. トレンドフィルターとして使用

- 上位足が上昇 → 買いのみ許可

- 下位足でエントリー精度向上

3. ポジション追加(ピラミッディング)

- トレンド継続時に追加エントリー

- 利益拡大を狙う

4. exit条件として使用

- 逆クロスで決済

- トレンド終了のシグナル

実務設計の基本パターン

【結論】

「方向判定+フィルター+実行条件」の3層構造が安定します。

例:

- 方向判定:移動平均クロス

- フィルター:ATR / RSI

- 実行条件:spread / slippage / execution

擬似コード:

if(trend_is_up && golden_cross && spread_ok && atr_ok)

{

trade.Buy(lot,_Symbol);

}

重要ポイント(短文化)

- トレンド相場で使う

- レンジでは使わない

- executionコストを必ず考慮

- 「使う場面」を設計することが最重要

7. 発展:精度を上げる改良手法

【結論】

移動平均クロスはそのまま使うと不安定ですが、「フィルター追加・時間軸統合・指標選択」を行うことで実運用レベルに改善できます。

7.1 フィルター追加(ダマシ削減)

【結論】

最も効果が高い改善は「無効な相場を除外すること」です。

移動平均クロスの弱点はレンジ相場です。

そのため、エントリー前に条件を追加します。

代表的なフィルター

- ATR(ボラティリティ)

- RSI(過熱状態)

- スプレッド制御(コスト管理)

実装例(ATRフィルター)

int atr_handle = iATR(_Symbol, _Period, 14);

double atr[1];

if(CopyBuffer(atr_handle,0,0,1,atr) <= 0) return;

if(atr[0] < 0.0005) return; // ボラティリティ不足は回避

実装例(RSIフィルター)

int rsi_handle = iRSI(_Symbol, _Period, 14, PRICE_CLOSE);

double rsi[1];

CopyBuffer(rsi_handle,0,0,1,rsi);

if(golden_cross && rsi[0] > 70) return; // 買われすぎ回避

重要ポイント:

- フィルターは「増やしすぎない」

- 2〜3個に絞る

- 意味が異なる指標を選ぶ(方向・過熱・ボラ)

7.2 マルチタイムフレーム(MTF)

【結論】

上位足のトレンドと一致させることで、勝率を大きく改善できます。

考え方:

- 上位足 → 大きな流れ(トレンド)

- 下位足 → エントリータイミング

具体例

- 日足:上昇トレンド

- 1時間足:ゴールデンクロス → 買い

実装イメージ

int ma_daily = iMA(_Symbol, PERIOD_D1, 50, 0, MODE_EMA, PRICE_CLOSE);

double ma_d[1];

CopyBuffer(ma_daily,0,0,1,ma_d);

double price = SymbolInfoDouble(_Symbol, SYMBOL_BID);

bool trend_up = price > ma_d[0];

ポイント:

- 上位足に逆らわない

- クロスのダマシを減らす

- トレンドフォローとしての一貫性を保つ

7.3 移動平均の種類選択(遅延改善)

【結論】

SMAよりEMAを使うことで、シグナルの遅延を軽減できます。

代表的な違い:

| 種類 | 特徴 |

|---|---|

| SMA(単純移動平均) | 安定・遅い |

| EMA(指数移動平均) | 反応が速い |

| LWMA | より敏感 |

実務判断:

- スイングトレード → SMAでも可

- 短期トレード → EMA推奨

実装例(EMA)

iMA(_Symbol, _Period, 20, 0, MODE_EMA, PRICE_CLOSE);

注意点:

- 反応が速い=ダマシも増える

- フィルターとの併用が前提

7.4 エントリー条件の強化

【結論】

クロス単体ではなく「条件の重なり」で精度を上げます。

例:

- クロス発生

- 上位足トレンド一致

- ATR条件クリア

- スプレッド正常

擬似コード:

if(golden_cross && trend_up && atr_ok && spread_ok)

{

trade.Buy(lot,_Symbol);

}

重要:

- 条件は「役割ごとに分ける」

- 同じ意味の条件を重ねない

7.5 exit戦略の改善

【結論】

利益を伸ばすには「エントリーより出口設計」が重要です。

主な方法:

- 逆クロスで決済

- トレーリングストップ

- ATRベースの損切り

例:

double stop_loss = Bid - atr[0] * 2;

重要ポイント:

- 損切りを必ず設定

- 利益を伸ばす設計が必要

- exit設計で収益が決まる

重要ポイント(短文化)

- クロス単体では不十分

- フィルターで「使う場面」を限定

- 上位足との一致が最重要

- exit設計が収益を左右する

8. FAQ(よくある質問)

【結論】

移動平均クロスは「使い方次第で結果が大きく変わる手法」です。

誤解されやすいポイントを整理しておくことで、無駄な試行錯誤を減らせます。

8.1 移動平均クロスは本当に勝てる手法ですか?

【結論】

単体では安定しませんが、トレンド相場では有効性があります。

理由:

- トレンドが続く局面では利益を伸ばしやすい

- ただしレンジでは損失が積み重なる

実務では、

- フィルター(ATR / RSI)

- execution条件(spread / slippage)

- 資金管理

と組み合わせて初めて成立します。

8.2 SMAとEMAはどちらを使うべきですか?

【結論】

短期トレードならEMA、安定重視ならSMAが適しています。

違い:

- EMA:反応が速い(シグナル早い)

- SMA:滑らか(ノイズ耐性あり)

注意点:

- EMAはダマシが増えやすい

- SMAはエントリーが遅れる

8.3 最適な移動平均の期間はありますか?

【結論】

固定の最適解は存在せず、相場や戦略によって変わります。

一般的な例:

- 短期:5〜20

- 長期:50〜200

重要なのは、

- 細かく最適化しすぎない

- 大まかな設定で安定性を重視

8.4 ダマシを減らすにはどうすればいいですか?

【結論】

「使う場面を制限する」ことが最も効果的です。

具体策:

- ATRでボラティリティ確認

- RSIで過熱回避

- 上位足トレンドと一致

ポイント:

- 条件を増やすのではなく「無効な相場を除外」する

8.5 EAにそのまま組み込めますか?

【結論】

可能ですが、そのままでは実運用に耐えません。

最低限必要な要素:

- ロット管理(risk per trade)

- スプレッド制御

- 約定エラーハンドリング

if(!trade.Buy(lot,_Symbol))

{

Print("Error:", GetLastError());

}

8.6 スキャルピングに向いていますか?

【結論】

基本的には向いていません。

理由:

- クロスは遅延がある

- 短期ノイズに弱い

- executionコストの影響が大きい

スキャルピングでは、

- ティックベース

- 板情報

- 高速execution

が重要になります。

8.7 バックテストで勝っても実運用で負けるのはなぜですか?

【結論】

主な原因は「過学習」と「execution差」です。

具体例:

- スプレッドが固定でない

- スリッページが再現されない

- 約定拒否が考慮されていない

対策:

- フォワードテストを実施

- VPS環境で検証

- 現実のコストを反映

8.8 どの通貨ペアに向いていますか?

【結論】

トレンドが出やすく、流動性の高い通貨ペアが適しています。

例:

- EURUSD

- USDJPY

- GBPUSD

理由:

- スプレッドが安定

- executionが安定

- トレンドが比較的明確

重要ポイント(短文化)

- クロス単体では不十分

- フィルター前提で設計する

- executionとコストを必ず考慮

- 検証はバックテスト+フォワード

9. まとめ

【結論】

移動平均クロスは「最もシンプルなトレンド検出ロジック」であり、単体では不十分だが、適切なフィルターと組み合わせることで実運用レベルの戦略に発展します。

本記事の要点:

- 移動平均クロス=短期と長期の関係変化を利用したトレンド判定

- シンプルで再現性が高く、EAの基礎ロジックとして最適

- ただしレンジ相場ではダマシが多く、そのままでは不安定

実務での重要ポイント:

- 「クロス=エントリー」ではなく「クロス=方向判定」と考える

- ATR・RSI・スプレッドなどのフィルターと組み合わせる

- execution(約定条件)とコスト(spread / slippage)を必ず考慮する

- ロット管理と証拠金管理を最優先に設計する

推奨される基本構造:

- 方向判定:移動平均クロス

- フィルター:ATR / RSI / 上位足トレンド

- 実行条件:spread / slippage / execution

- リスク管理:ロット・ドローダウン制御

短文化:

- クロスは「入口」ではなく「判断材料」

- フィルターなしでは期待値が安定しない

- exit設計と資金管理が収益を決める

次に学ぶべき内容:

- ロットサイズ計算(position sizing)

- ドローダウン制御(drawdown control)

- エクイティ保護(equity protection)

- フォワードテストと最適化手法

これらを組み合わせることで、単なるロジックから「実運用可能なEA設計」に進化します。