1. MQL5のrisk-per-tradeとは何か

【結論】

risk-per-tradeとは「1回のトレードで許容する最大損失割合」を意味する。

ロットではなく「損失額」を基準にすることで、資金破綻リスクを制御できる。

1.1 risk-per-tradeの定義

【結論】

risk-per-tradeは「資金に対して、1回の取引でどこまで損失を許容するか」を数値化したもの。

【定義】

risk-per-tradeとは「口座残高に対する最大損失割合(%)」のこと。

例えば以下のように解釈する:

- 口座残高:100,000円

- risk-per-trade:1%

- → 最大損失:1,000円

この「1,000円以内に損失を抑える」ようにロットやストップロス(SL)を設計する。

重要なのは、「勝つための設定ではなく、負けを制御するための設定」である点。

トレードの生存率は、このパラメータでほぼ決まる。

1.2 ロットサイズとの違い

【結論】

ロットは「取引量」、risk-per-tradeは「損失許容量」であり、意味が根本的に異なる。

初心者がよく混同するポイント:

- lot(ロット)=どれだけ取引するか

- risk-per-trade=どれだけ損してよいか

この違いが理解できていないと、資金管理が破綻する。

同じロットでも、リスクは変わる:

- SLが10pips → 小さいリスク

- SLが100pips → 大きいリスク

つまり、ロットだけではリスクは決まらない。

必ず以下の3要素で決まる:

- ロット(volume)

- SL距離(pips)

- 通貨の1pip価値

このため、実務では「ロット固定」は危険とされる。

相場のボラティリティ(値動きの大きさ)やスプレッドに応じてリスクが変動してしまうため。

1.3 関連概念(トレード設計で重要な要素)

【結論】

risk-per-tradeは単体では機能せず、複数の要素と組み合わせて初めて意味を持つ。

主要な関連概念:

- position sizing(ポジションサイジング)

→ リスクに応じてロットを調整する考え方 - stop loss(ストップロス)

→ 損失を確定させる価格。risk計算の前提条件 - spread(スプレッド)

→ 売買価格差。実質的な損失増加要因 - slippage(スリッページ)

→ 約定ズレ。特に指標時にリスク超過の原因 - execution(約定品質)

→ ブローカーやサーバーの影響 - drawdown(ドローダウン)

→ 資金減少率。risk設定と強く相関する

特に重要なのは「SLが必須」という点。

SLがなければ、risk-per-tradeは成立しない。

よくある誤解・注意点

- ロットを小さくすれば安全 → 誤り

→ SLが広ければリスクは増える - 勝率が高ければriskは不要 → 誤り

→ 連敗は必ず発生する - スプレッドを無視 → 実損が増える原因

- 複数ポジションの合算リスク未管理 → 実質riskが倍増

2. risk-per-tradeの計算方法

【結論】

risk-per-tradeは「許容損失額 → SL距離 → ロット」の順で計算する。

ロットを先に決めるのではなく、損失から逆算するのが正しい手順。

2.1 基本計算式

【結論】

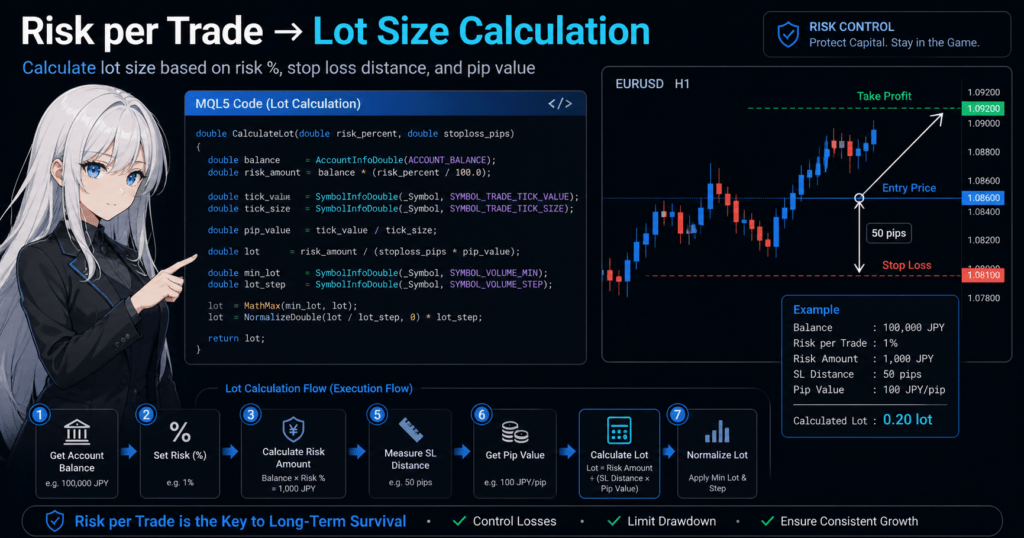

ロットは「許容損失 ÷(SL距離 × 1pip価値)」で求める。

計算の全体像:

- 許容損失額 = 口座残高 × risk(%)

- ロット = 許容損失額 ÷(SL距離 × 1pip価値)

例:

- 口座残高:100,000円

- risk:1% → 許容損失:1,000円

- SL距離:50pips

- 1pip価値:100円(※通貨ペアによる)

→ ロット = 1,000 ÷ (50 × 100) = 0.2 lot

このように、ロットは結果であり「入力ではない」。

2.2 計算手順(実務用テンプレ)

【結論】

以下の手順を固定化すれば、どの通貨ペアでも再現可能。

手順:

- ① 口座残高を取得する

- ② risk(%)を決める(例:1%)

- ③ 許容損失額を算出する

- ④ エントリーからSLまでの距離をpipsで算出

- ⑤ 1pipあたりの価値を取得

- ⑥ ロットを計算

- ⑦ 最小ロット・ステップに丸める

重要ポイント:

- SLが決まらないとロットは決まらない

- 先にロットを決める設計はNG

- 複数ポジション時は合算riskを確認

2.3 MQL5での実装例(ロット計算)

【結論】

MQL5では「AccountInfo」「SymbolInfo」を使って計算する。

double CalculateLot(double risk_percent, double stoploss_pips)

{

double balance = AccountInfoDouble(ACCOUNT_BALANCE);

double risk_amount = balance * (risk_percent / 100.0);

double tick_value = SymbolInfoDouble(_Symbol, SYMBOL_TRADE_TICK_VALUE);

double tick_size = SymbolInfoDouble(_Symbol, SYMBOL_TRADE_TICK_SIZE);

double pip_value = tick_value / tick_size;

double lot = risk_amount / (stoploss_pips * pip_value);

double min_lot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MIN);

double lot_step = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_STEP);

lot = MathMax(min_lot, lot);

lot = NormalizeDouble(lot / lot_step, 0) * lot_step;

return lot;

}

補足:

SYMBOL_TRADE_TICK_VALUE:最小価格変動あたりの金額SYMBOL_TRADE_TICK_SIZE:最小価格変動幅- 通貨ペアによって値が異なるため必ず取得する

2.4 実務での注意点(重要)

【結論】

理論通りに計算しても、実運用では誤差が発生する。

主なリスク要因:

スプレッド(spread)

- エントリー時点で既にマイナス

- SLに到達する前に損失増加

スリッページ(slippage)

- 約定価格がズレる

- 指標時は特に顕著

約定品質(execution)

- ブローカー差あり

- VPSやレイテンシも影響

CFD・指数・ゴールドの違い

- pipの概念が通貨と異なる

- tick_valueの扱いが重要

よくある失敗

- pip計算を固定値で扱う

→ 通貨ペアで異なるため危険 - ロット丸めをしない

→ 注文拒否(invalid volume) - 最小ロット未考慮

→ 小資金でriskが過大になる - SL未設定

→ 計算自体が無意味

補足:他手法との違い(軽く)

- 固定ロット → 計算不要だがリスク変動

- マーチンゲール → 回収重視だが破綻確率高

- risk-per-trade → 計算必要だが最も安定

3. なぜrisk-per-tradeが重要なのか

【結論】

risk-per-tradeは「資金の生存率」を決める最重要パラメータである。

利益ではなく損失を制御することで、長期的な再現性と安定性が確保される。

3.1 資金破綻を防ぐ仕組み

【結論】

risk-per-tradeを固定することで、連敗しても資金が急激に減らない構造を作れる。

トレードで最も危険なのは「一撃で資金が大きく減ること」。

これを防ぐのがrisk-per-tradeの役割。

例:

- risk 1% → 10連敗しても約-10%

- risk 5% → 10連敗で約-40%

この差は致命的。

ポイント:

- リスクは線形ではなく「複利で悪化」する

- 損失が大きいほど回復が困難になる

例えば:

- -10% → +11%で回復

- -50% → +100%で回復

このため「負けを小さくする設計」が最優先となる。

3.2 ドローダウンとの関係

【結論】

risk-per-tradeはドローダウン(DD)を直接コントロールする唯一の手段。

ドローダウンとは:

- 資金のピークからの下落率

- トレードシステムの耐久性指標

riskが高いと:

- DDが急激に拡大

- メンタル崩壊・EA停止の原因

riskが低いと:

- DDが緩やか

- 長期運用が可能

重要な関係:

- DD ≒ risk × 連敗数

つまり、riskを半分にすればDDも大きく抑えられる。

実務では:

- DD20%以内 → 安定運用

- DD30%以上 → 危険域

このラインは多くのトレーダー・EAで共通。

3.3 EA運用との相性

【結論】

EA(自動売買)ではrisk-per-tradeは必須レベルの設計要素。

理由:

- EAは連続してトレードする

- 連敗が必ず発生する

- 感情による停止ができない

つまり、人間よりも「リスク制御の重要性」が高い。

riskを固定することで:

- バックテストとフォワードの整合性が取れる

- 再現性のある資金曲線になる

- EAの評価が可能になる

逆にrisk未設定の場合:

- テスト結果が意味を持たない

- 実運用で破綻しやすい

3.4 期待値との関係

【結論】

期待値がプラスでも、riskが高すぎると破綻する。

トレードの基本式:

- 期待値 = 勝率 × 利益 – 敗率 × 損失

ここで重要なのは:

- 損失(=risk)が直接影響する

例:

- PF(Profit Factor)が高くても

- riskが大きければDDで退場する

つまり:

- 「勝てるか」より「生き残れるか」が優先

この考え方はEAでも同じ。

よくある誤解・失敗

- 勝率が高いからriskを上げる

→ 連敗で一気に崩壊 - バックテストで好成績だからriskを上げる

→ 過剰最適化(overfitting)の典型 - DDを無視する

→ 実運用で耐えられない - 複数ポジションのriskを合算しない

→ 実質riskが2倍・3倍になる

補足:他手法との違い

- 固定ロット

→ DD制御不可 - マーチンゲール

→ 短期回収・長期破綻 - risk-per-trade

→ DD制御・長期安定

結論として、長期運用を前提にするなら

risk-per-trade以外の選択肢はほぼ存在しない。

4. 他の資金管理手法との比較

【結論】

risk-per-tradeは「損失基準」でリスクを制御する手法であり、他手法よりもドローダウン管理と再現性に優れる。

固定ロットやマーチンゲールは一見シンプルだが、長期運用では破綻リスクが高い。

4.1 資金管理手法の比較

【結論】

各手法は「何を基準にロットを決めるか」が異なる。リスク制御の観点ではrisk-per-tradeが最も合理的。

| 手法 | 基準 | 特徴 | メリット | デメリット |

|---|---|---|---|---|

| risk-per-trade | 損失額 | SLベースでロット決定 | DD制御・再現性高 | 計算が必要 |

| 固定ロット | ロット固定 | 常に同じ取引量 | 簡単・実装容易 | DD拡大・相場適応不可 |

| 固定比率(Fixed Fractional) | 資金割合 | 資金に応じてロット増減 | 複利成長 | 変動大・急減あり |

| マーチンゲール | 損失回収 | 負けるほどロット増加 | 短期回収力 | 破綻リスク極大 |

重要な違い:

- risk-per-trade → 「負けたとき」を基準

- 他手法 → 「取引量」や「勝ち」を基準

トレードにおいては「負けの制御」が最優先となるため、この差は決定的。

4.2 固定ロットとの違い

【結論】

固定ロットは簡単だが、ボラティリティやSL距離に対応できないためリスクが不安定になる。

問題点:

- SLが広い → リスク増加

- SLが狭い → リスク減少

つまり:

- 同じロットでもリスクが毎回変わる

特に以下の状況で危険:

- 指標時(spread拡大・slippage発生)

- ボラティリティ急変

- 通貨ペア変更

固定ロットは「見た目が安定」なだけで、内部リスクは不安定。

4.3 マーチンゲールとの違い

【結論】

マーチンゲールは短期的には有効だが、長期ではほぼ確実に破綻する構造。

特徴:

- 負けるほどロット増加

- 1回の勝ちで回収を狙う

問題:

- 資金制約により無限継続不可

- DDが指数的に増加

risk-per-tradeとの違い:

- risk-per-trade → 最大損失を固定

- マーチンゲール → 最大損失が無制限に拡大

この構造差により、リスクプロファイルが完全に異なる。

4.4 固定比率(Fixed Fractional)との違い

【結論】

固定比率は資金成長に適しているが、ドローダウンが大きくなりやすい。

特徴:

- 資金に応じてロットを増減

- 利益時にロット増加

メリット:

- 複利で成長可能

デメリット:

- DD時もロットが大きい

- 回復に時間がかかる

risk-per-tradeとの関係:

- risk-per-tradeは「固定比率の一種」とも言えるが

- SLを前提とする点でより実務的

4.5 実務での選択基準

【結論】

初心者・EA運用・長期運用ではrisk-per-tradeが最適解となる。

用途別の選択:

- 初心者

→ risk-per-trade一択(理由:破綻防止) - EA運用

→ 必須(理由:再現性) - スキャルピング

→ risk-per-trade + スプレッド考慮 - 短期ギャンブル

→ 固定ロットやマーチン(非推奨)

よくある誤解・失敗

- 固定ロットの方が安定する

→ 見かけだけでリスクは不安定 - マーチンゲールは勝てる

→ 資金制約で必ず破綻 - 固定比率なら安全

→ DDが大きくなる - 手法を混在させる

→ リスク管理が崩壊

補足:なぜrisk-per-tradeが主流か

- プロトレーダー・ファンドで標準

- リスク管理が定量化できる

- バックテストとの整合性が高い

この3点が理由。

5. よくある失敗・注意点

【結論】

risk-per-tradeは「正しく実装して初めて機能する」。

SL未設定・コスト未考慮・ロット丸めミスの3点が主な破綻要因。

5.1 ストップロス未設定

【結論】

SL(ストップロス)がなければ、risk-per-tradeは成立しない。

理由:

- riskは「最大損失」を前提に計算する

- SLがない=損失上限がない

結果:

- 計算したロットが無意味になる

- 想定外のドローダウンが発生

実務対策:

- エントリーと同時にSLを必ず設定

- ATR(平均的な値動き幅)でSL距離を決める

- 「後から入れる」は禁止(約定遅延・execution影響)

5.2 スプレッド・スリッページ未考慮

【結論】

実際の損失は「SL距離+コスト」で決まる。計算より必ず増える。

見落とされがちな要素:

- spread(売買価格差)

- slippage(約定ズレ)

- commission(手数料)

例:

- SL 20pips

- spread 2pips

→ 実質22pipsの損失

特に危険な場面:

- 指標発表時(spread拡大・slippage増加)

- 流動性が低い時間帯

実務対策:

- SL距離に+αを加える

- スプレッドが一定以上ならエントリーしない

- VPS環境でexecutionを安定させる

5.3 ロット丸めミス(invalid volume)

【結論】

ロットは必ず「最小ロット」と「ステップ」に合わせて丸める必要がある。

よくあるエラー:

- invalid volume

- not enough money

原因:

- 計算ロットがブローカー仕様に合っていない

MQL5対策コード例:

double AdjustLot(double lot)

{

double min_lot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MIN);

double max_lot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MAX);

double step = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_STEP);

// step単位で切り捨て(安全側)

lot = MathFloor(lot / step) * step;

// 範囲制限

lot = MathMax(min_lot, lot);

lot = MathMin(max_lot, lot);

return lot;

}※ロットは証券会社ごとに最小値・最大値・ステップが異なるため、必ず制約に合わせて調整が必要です。未対応の場合、Invalid volumeエラーが発生します。

ポイント:

- 必ず丸める

- 小数点桁数はブローカー依存

5.4 ボラティリティ無視

【結論】

SL距離を固定すると、相場環境によってリスクが歪む。

問題:

- 低ボラ → SL狭すぎ(ノイズで損切り)

- 高ボラ → SL広すぎ(リスク増大)

解決策:

- ATR(Average True Range)を利用

- ボラティリティに応じてSL調整

例:

- SL = ATR × 1.5

これにより:

- 相場に適応したリスク管理が可能

5.5 複数ポジションのリスク合算ミス

【結論】

個別riskだけでなく「合計risk」を管理しないと意味がない。

よくあるミス:

- 各ポジション1% → 合計3%になっている

- 同一通貨ペアで相関リスク増大

実務対策:

- 同時保有ポジション数を制限

- 合計risk上限を設定(例:最大3%)

- 相関の高い通貨(EURUSDとGBPUSDなど)を考慮

5.6 pip価値の誤認(通貨・CFD差異)

【結論】

1pipの価値は通貨ペア・商品ごとに異なるため、固定値は危険。

特に注意:

- JPYペア(桁数違い)

- ゴールド(XAUUSD)

- 指数(NASDAQ, DAX)

誤ると:

- リスクが数倍ズレる

対策:

SymbolInfoDoubleで必ず取得- 手計算を排除

よくある失敗まとめ(短文化)

- SLなし → risk無効

- spread未考慮 → 損失増

- ロット丸めなし → 注文拒否

- ボラ無視 → リスク歪み

- 合算risk未管理 → DD暴走

6. 実務での使いどころ(EA・裁量)

【結論】

risk-per-tradeは「毎回同じリスクでトレードするための仕組み」。

EAでは自動化、裁量ではルール化することで再現性を担保できる。

6.1 EAでの実装パターン

【結論】

EAでは「ロットを固定しない」設計が基本。risk-per-tradeから毎回ロットを算出する。

代表的な実装パターン:

- 固定risk(例:常に1%)

- 通貨ペア別にrisk調整

- ボラティリティ連動(ATRベース)

基本フロー:

- ① エントリー条件成立

- ② SL距離を決定(固定 or ATR)

- ③ riskからロットを計算

- ④ 発注(OrderSend)

MQL5実装イメージ:

double risk_percent = 1.0;

double sl_pips = 50;

double lot = CalculateLot(risk_percent, sl_pips);

// 注文処理(簡略)

trade.Buy(lot, _Symbol, Ask, sl, tp);

設計ポイント:

- ロットは毎回変わる(資金・SLに依存)

- エントリー条件とリスク計算を分離する

- execution遅延やslippageも考慮する

6.2 裁量トレードでの活用

【結論】

裁量でも「エントリー前にロットを決める」ことでブレを排除できる。

手順:

- ① エントリーポイントを決める

- ② SL位置を決める

- ③ risk(%)を決める

- ④ ロットを計算

- ⑤ エントリー

重要:

- 「ロットを先に決める」はNG

- 感情によるロット変更を防ぐ

メリット:

- トレードごとのリスクが一定

- メンタル負担が軽減

- パフォーマンスの比較が可能

6.3 実務ベースの推奨設定

【結論】

riskは低めに固定するほど、生存率が上がる。

一般的な目安:

- 初心者:0.5〜1%

- 中級者:1〜2%

- 上級者:2%前後

3%以上は:

- DDが急拡大

- 精神的・資金的に不安定

補足:

- スキャルピング → spreadの影響が大きいため調整必要

- デイトレ → 1〜2%が現実的

- EAポートフォリオ → 合算riskで管理

6.4 実務で使える応用パターン

【結論】

risk-per-tradeは状況に応じて「調整」することで精度が上がる。

代表例:

ATR連動型

- SL = ATR × 係数

- ロットは自動調整

→ ボラティリティ適応

時間帯フィルター

- 指標時はriskを下げる

- 低流動時間は回避

→ slippage対策

スプレッドフィルター

- spreadが一定以上ならエントリー禁止

→ 実損制御

ポートフォリオ制御

- 同時ポジション数制限

- 通貨相関を考慮

→ DD安定化

よくある失敗

- EAでロット固定

→ 相場変化に対応できない - 裁量でロットを感覚で決定

→ 再現性が崩壊 - 複数EAでrisk未統合

→ 全体リスク過大 - 指標時も同じrisk

→ slippageで想定外損失

補足:他手法との実務差

- 固定ロット → 管理不要だが危険

- マーチンゲール → 短期利益・長期破綻

- risk-per-trade → 管理必要だが最も安定

7. FAQ(よくある質問)

【結論】

risk-per-tradeに関する疑問は「適切な%設定」「SLとの関係」「複数ポジション管理」に集約される。

ここを正しく理解すれば、実務での大半の問題は解決する。

7.1 risk-per-tradeは何%が最適?

【結論】

一般的には「1〜2%」が最もバランスが良い。

理由:

- 連敗時のドローダウンが抑えられる

- 長期運用で生存率が高い

目安:

- 0.5〜1% → 安全重視(初心者・EA推奨)

- 1〜2% → 標準

- 3%以上 → 高リスク(非推奨)

不確実性が高い戦略では、さらに低くするのが合理的。

7.2 固定ロットとどちらが良い?

【結論】

risk-per-tradeの方が圧倒的に安全で再現性が高い。

理由:

- SL距離に応じてリスクが一定になる

- ボラティリティやspread変化に対応できる

固定ロットの問題:

- 相場状況でリスクが変動

- ドローダウンが制御できない

7.3 ストップロスなしでも使える?

【結論】

使えない。SLは必須条件。

理由:

- riskは「最大損失」を前提に計算する

- SLがなければ損失上限が存在しない

例外:

- 理論上はあるが、実務では非現実的

7.4 複数ポジションの場合はどうする?

【結論】

「合計risk」で管理する必要がある。

例:

- 1ポジション1% × 3ポジション

→ 合計3%のリスク

対策:

- 合計risk上限を設定(例:最大3%)

- 相関の高い通貨を同時保有しない

7.5 EAに必須ですか?

【結論】

必須レベルで重要。

理由:

- EAは連続トレードする

- 感情で止められない

- 連敗が必ず発生する

risk未設定のEAは:

- バックテストと実運用が乖離

- 破綻確率が高い

7.6 ボラティリティは考慮するべき?

【結論】

考慮すべき。特にATRを使うのが一般的。

理由:

- 相場は常に変動する

- 固定SLではリスクが歪む

実務例:

- SL = ATR × 1.5

- ロットは自動調整

これにより:

- 安定したリスク管理が可能

7.7 スキャルピングでも有効?

【結論】

有効だが、調整が必要。

注意点:

- spreadの影響が大きい

- slippageが発生しやすい

対策:

- riskを低めに設定(0.5%など)

- スプレッドフィルターを導入

- execution環境を最適化(VPSなど)

7.8 riskを上げれば利益は増える?

【結論】

短期的には増えるが、長期的には破綻リスクが上がる。

理由:

- ドローダウンが指数的に増加

- 連敗時の資金回復が困難

重要:

- 利益は「期待値」で決まる

- riskは「生存率」を決める

この2つは分けて考える必要がある。

8. まとめ

【結論】

risk-per-tradeは「利益を増やすための設定」ではなく、「退場しないための設計」である。

ロットではなく損失を基準にすることで、トレードの再現性と長期安定性が確保される。

8.1 risk-per-tradeの本質

【結論】

トレードの成否は「どれだけ勝つか」ではなく「どれだけ生き残るか」で決まる。

重要ポイント:

- risk-per-trade = 最大損失の上限管理

- ロットではなく「損失」で考える

- SLが前提条件

この設計により:

- 連敗しても資金が急減しない

- ドローダウン(DD)が制御できる

- EAでも裁量でも同じ結果を再現できる

8.2 実務での最適解

【結論】

初心者〜中級者は「risk 1%前後+SL必須+ロット自動計算」が最も合理的。

推奨構成:

- risk:1%(安全重視なら0.5%)

- SL:ATRなどで動的に設定

- ロット:毎回計算(固定禁止)

さらに安定させるために:

- spreadフィルター導入

- slippage対策(指標回避・VPS)

- 合算risk管理(最大3%など)

8.3 失敗しないためのチェックリスト

【結論】

以下を満たしていれば、基本的なリスク管理は成立する。

チェック項目:

- SLを必ず設定している

- riskからロットを逆算している

- pip価値を正しく取得している

- ロットをブローカー仕様に丸めている

- spread・slippageを考慮している

- 複数ポジションの合計riskを管理している

1つでも欠けると、設計が破綻する可能性がある。

8.4 最終結論(短文化)

- ロットではなく「損失」で管理する

- risk-per-tradeは生存率を決める

- 1〜2%が現実的な最適解

- EA・裁量どちらでも必須