1. EAパフォーマンス最適化とは何か

【結論】

EAパフォーマンス最適化とは、「利益を最大化すること」ではなく、「リスクを制御しながら再現性のある収益を安定させるための調整プロセス」です。

単純な最適化(optimization)ではなく、実運用に耐えるバランス設計が本質です。

1.1 EAパフォーマンス最適化の定義

【定義】

EAパフォーマンス最適化とは、スプレッド(spread)・スリッページ(slippage)・約定(execution)・ロジック・パラメータなど複数要素を調整し、リスクとリターンのバランスを最適化することを指します。

多くの初心者は「バックテストで利益を最大化すること」を最適化と誤解しますが、それは過剰最適化(オーバーフィッティング)に陥る典型例です。

重要な観点は以下です:

- PF(プロフィットファクター)だけでなくDD(ドローダウン)も評価

- 特定期間ではなく複数期間で安定しているか

- スプレッド拡大や約定遅延に耐えられるか

- リアル環境で再現できるか

つまり、「未来でも通用するか」を基準に調整する行為がEA最適化です。

1.2 なぜ最適化が必要なのか

【結論】

市場環境は常に変化するため、最適化を行わないEAは時間とともに性能が劣化します。

為替市場には以下の変動要素があります:

- ボラティリティ(価格変動の大きさ)

- スプレッドの変動(特に指標時)

- 約定速度(execution latency)

- 流動性の変化

例えば、バックテストで優秀なEAでも、

- スプレッドが1.0 → 2.5に拡大

- スリッページが+0.3pips発生

といった条件になるだけで、期待値は大きく崩れます。

これは特にスキャルピングEAで顕著です。

1.3 最適化対象となる主要要素

【結論】

EA最適化は「パラメータ調整」だけでは不十分で、実行環境を含めた全体設計が必要です。

主な最適化対象は以下の通りです:

ロジック・パラメータ

- エントリー条件(インジケータ閾値など)

- 決済条件(TP/SL、トレーリング)

- ロットサイズ(資金管理)

実行環境

- VPS(低遅延環境)

- ブローカー選定(スプレッド・約定品質)

- サーバー距離(レイテンシ)

取引コスト関連

- spread(スプレッド)

- slippage(スリッページ)

- commission(手数料)

フィルター(回避ロジック)

- 経済指標回避

- 時間帯フィルター

- 高スプレッド時の停止

1.4 初心者が誤解しやすいポイント

【結論】

「最も利益が出る設定=最適」ではない点が最大の落とし穴です。

よくある誤解:

- バックテストの利益が最大の設定を選ぶ

- PFが高いだけで優秀と判断する

- 単一期間のみで評価する

- デモ結果を過信する

特に危険なのが以下です:

- パラメータを細かく調整しすぎる(過剰最適化)

- 特定相場にだけ適合した設定になる

- フォワードで崩壊する

これは「過去に適応しただけ」であり、未来に対する汎用性がありません。

1.5 実務での位置づけ(開発フロー内の役割)

【結論】

EA最適化は「開発の最後」ではなく、「検証ループの一部」です。

実務では以下の流れで使われます:

- ロジック設計

- 初期バックテスト

- 最適化(パラメータ調整)

- フォワードテスト(デモ)

- リアル検証(小ロット)

- 再最適化(必要に応じて)

重要なのは:

- 一度で終わらない

- 環境変化に応じて繰り返す

- リアルデータで検証する

つまり、EA最適化は継続的な調整プロセスです。

2. EAパフォーマンス最適化の具体的手順

【結論】

EA最適化は「バックテスト → パラメータ探索 → フォワード検証 → 実運用テスト」の順で段階的に行うことで、再現性と安定性を確保できます。

2.1 全体の最適化フロー

【結論】

最適化は一発で完成させるものではなく、段階的に精度を上げていくプロセスです。

基本フロー:

- バックテストで基礎性能を確認

- 最適化(optimization)でパラメータ候補を抽出

- フォワードテストで再現性を検証

- 小ロットでリアル環境テスト

- 必要に応じて再調整

この流れを守ることで、過剰最適化(オーバーフィッティング)を回避できます。

2.2 バックテストの正しい実施方法

【結論】

バックテストは「精度」と「現実性」を優先して設定する必要があります。

手順

- ティックデータを使用(可能なら実ティック)

- スプレッドを固定ではなく現実に近い値に設定

- スリッページ(slippage)を考慮

- 期間は複数年(最低3〜5年)

- 異なる相場(トレンド・レンジ)を含める

MQL5での例(Strategy Tester設定イメージ)

// スプレッド考慮(疑似)

input double Spread = 1.5;

// スリッページ許容

input int Slippage = 3;

// 注文時

trade.Buy(lot, _Symbol, Ask, Slippage, sl, tp);

よくある失敗

- スプレッドを0や固定値でテストする

- 短期間(数ヶ月)だけで評価

- 約定遅延(execution latency)を無視

理由:

リアル環境では取引コストが利益を削るため、ここを無視すると結果が歪みます。

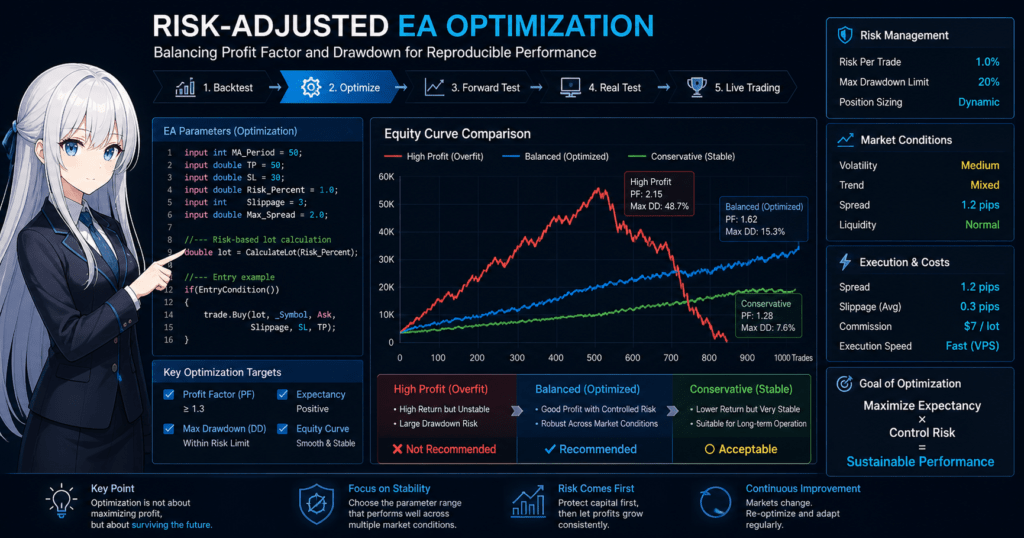

2.3 パラメータ最適化の進め方

【結論】

パラメータは「狭く深く」ではなく「広く粗く」探索し、安定領域を見つけることが重要です。

手順

- 最適化対象パラメータを選定(例:MA期間、TP/SL)

- 範囲を広めに設定

- ステップは粗めに設定(過剰最適化防止)

- 複数の良好結果を比較

例(MQL5入力パラメータ)

input int MA_Period = 50; // 最適化対象

input double TP = 50;

input double SL = 30;

評価基準(重要)

- PF(1.3以上が目安)

- 最大ドローダウン(資金に対して許容範囲内)

- 勝率ではなく期待値

- 結果の滑らかさ(エクイティカーブ)

よくある失敗

- 最も利益が高い1点だけを採用

- パラメータを細かくしすぎる

- 結果のばらつきを見ない

ポイント:

「ピーク」ではなく「安定した帯」を選ぶことが重要です。

2.4 フォワードテストでの検証

【結論】

バックテスト結果は仮説に過ぎず、フォワードテストで初めて有効性が確認されます。

手順

- デモ口座で運用

- 最低1〜3ヶ月継続

- バックテストと同条件で比較

- 約定品質(execution)を確認

チェック項目

- スプレッドの影響

- スリッページの発生頻度

- 約定拒否(re-quote)の有無

- 想定外のドローダウン

よくある失敗

- 短期間で判断する

- デモ結果を過信する

- リアルとの差を考慮しない

理由:

デモ環境は実際よりも約定が有利になる場合があるためです。

2.5 リアル環境での最終検証

【結論】

最終判断は必ずリアル口座で行う必要があります。

手順

- 小ロットで運用開始

- デモとの差異を確認

- コスト(spread / slippage)を記録

- 数週間〜数ヶ月観察

チェックポイント

- 実際のexecution品質

- VPS遅延の影響

- ブローカー特有の癖

よくある失敗

- いきなり大ロットで運用

- デモ結果をそのまま信じる

- 短期間で停止判断

2.6 実務での最適化のコツ

【結論】

最適化は「攻める」より「崩れない設計」を優先すると長期的に有利です。

実務で重要な考え方:

- トレードしない時間を作る(フィルター)

- 高スプレッド時は停止

- 指標時は回避

- ロットを抑える(DD管理)

補足:

優秀なEAほど「いつ取引しないか」が明確です。

3. EAパフォーマンス最適化の仕組みと考え方

【結論】

EA最適化の本質は「未来の不確実性に対して、過去データを使って耐性を持たせること」です。単なる調整ではなく、確率と構造の問題です。

3.1 なぜバックテストだけでは不十分なのか

【結論】

バックテストは「過去への適合」であり、「未来の保証」ではないため、そのままでは信頼できません。

バックテストの限界:

- 過去データに最適化される(過剰適合)

- スプレッドやスリッページが理想化される

- 約定遅延(execution latency)が反映されない

例:

- バックテスト:PF 1.8

- リアル:PF 1.2以下に低下

これは以下の要因で発生します:

- spread拡大

- slippage増加

- 約定拒否

つまり、バックテストは「仮説生成ツール」であり、そのまま運用するものではないという位置づけです。

3.2 過剰最適化(オーバーフィッティング)の構造

【結論】

過剰最適化とは、「ノイズにまで適応してしまった状態」であり、最も典型的な失敗パターンです。

仕組み:

- パラメータを細かく調整

- 特定期間の値動きに完全一致

- 汎用性が消失

典型例:

- MA期間を「47」にすると最高成績

- しかし他期間では機能しない

これは「意味のある優位性」ではなく、単なる偶然です。

見抜く方法

- パラメータを少しズラす(例:47→45や50)

- 成績が急落するなら危険

重要な考え方:

- 良い設定は「広い範囲で安定する」

- 悪い設定は「一点だけ突出する」

3.3 市場環境変化とEA性能の関係

【結論】

EAの性能は市場環境(レジーム)に依存するため、固定的な最適化は通用しません。

主な変化要因:

- トレンド相場 vs レンジ相場

- ボラティリティの高低

- 金利政策・経済指標

- 流動性(流動性低下時はslippage増加)

例:

- トレンド型EA → レンジで損失増加

- スキャルピング → スプレッド拡大で崩壊

つまり、最適化は以下を前提に行う必要があります:

- 複数の相場を含める

- 特定環境に依存しない設計

3.4 期待値とリスクのバランス設計

【結論】

最適化では「最大利益」ではなく「期待値 × リスク管理」を重視します。

重要指標:

- 期待値(Expectancy)

- PF(プロフィットファクター)

- 最大ドローダウン(DD)

- 勝率(参考程度)

考え方:

- 高利益だがDD大 → 不採用

- 利益は中程度だが安定 → 採用

シンプルな期待値の考え方

- 勝率 × 平均利益 − 負率 × 平均損失

重要なのは:

- 再現可能であること

- 破綻しないこと

3.5 execution(約定)とコストの影響

【結論】

EAの性能はロジックよりも「実行環境」によって大きく変わる場合があります。

影響要素:

- spread(スプレッド)

- slippage(スリッページ)

- execution speed(約定速度)

例:

- +0.5pipsのスリッページ

→ スキャルピングでは致命的

なぜ重要か

EAは機械的にトレードするため、

- 人間の裁量で回避できない

- 条件悪化をそのまま受ける

そのため、

- VPSで遅延を削減

- 低スプレッド業者を選定

- 約定品質を重視

といった対策が必要です。

3.6 なぜ「取引しない判断」が重要なのか

【結論】

最適化の本質は「どこで勝つか」ではなく、「どこで負けないか」を決めることです。

重要な回避条件:

- 指標発表時(ボラティリティ急増)

- スプレッド拡大時

- 流動性低下時間帯(早朝など)

理由:

- 期待値が崩れる局面を避けるため

- 不利な条件を排除するため

実務では:

- フィルターを入れる

- トレード頻度を減らす

- 無駄なエントリーを削る

結果として:

- PF改善

- DD低下

- 安定性向上

4. EAパフォーマンス最適化の手法比較

【結論】

EA最適化には複数の手法があり、それぞれ「精度・再現性・リスク耐性」が異なります。単一手法に依存せず、目的に応じて使い分けることが重要です。

4.1 主な最適化手法の一覧

【結論】

最適化手法は「探索型」「検証型」「適応型」に分類できます。

| 手法 | 概要 | 特徴 |

|---|---|---|

| グリッドサーチ | パラメータを全探索 | 網羅的だが過剰最適化しやすい |

| 遺伝的アルゴリズム | 効率的に最適解探索 | 高速だが局所解に偏る可能性 |

| ウォークフォワード分析 | 期間を分けて検証 | 実運用に近い |

| モンテカルロ分析 | ランダム変動を加える | リスク耐性を評価可能 |

| フォワードテスト | 実時間で検証 | 最も現実に近い |

4.2 グリッドサーチ vs 遺伝的アルゴリズム

【結論】

精度重視ならグリッド、効率重視なら遺伝的アルゴリズムが適しています。

比較ポイント

| 観点 | グリッドサーチ | 遺伝的アルゴリズム |

|---|---|---|

| 精度 | 高い(全探索) | 中程度(近似解) |

| 計算コスト | 非常に高い | 低い |

| 過剰最適化リスク | 高い | 中程度 |

| 実務適性 | 小規模向け | 大規模最適化向け |

実務判断

- 初期検証 → グリッド(粗く)

- 本格最適化 → 遺伝的アルゴリズム

注意点:

どちらも「過去データ依存」であるため、単独では不十分です。

4.3 ウォークフォワード分析の重要性

【結論】

ウォークフォワード分析は「未来再現性」を評価する最も実務的な手法です。

概要

- 期間Aで最適化

- 期間Bで検証

- これを繰り返す

メリット

- 過剰最適化を検出できる

- 実運用に近い評価が可能

- 相場変化への耐性を確認できる

デメリット

- 設定が複雑

- 計算時間が長い

実務では:

- 簡易版でも良いので導入する価値が高い

4.4 モンテカルロ分析によるリスク評価

【結論】

モンテカルロ分析は「最悪ケース」を把握するための手法です。

何をするか

- トレード順序をランダム化

- スリッページをランダム付加

- 損益のばらつきをシミュレーション

分かること

- 最大ドローダウンの分布

- 破綻確率

- 安定性

なぜ重要か

バックテストは「1つの結果」しか見せませんが、

モンテカルロは「結果の幅」を可視化します。

4.5 フォワードテストとの違い

【結論】

フォワードテストは唯一「リアルに近いデータ」を取得できる手法です。

| 項目 | バックテスト | フォワード |

|---|---|---|

| データ | 過去 | 現在進行 |

| 再現性 | 低い | 高い |

| スピード | 速い | 遅い |

| 信頼性 | 仮説 | 実証 |

重要なポイント:

- バックテスト → 仮説生成

- フォワード → 検証

4.6 どの手法を選ぶべきか(実務判断)

【結論】

最適解は単一手法ではなく「組み合わせ」です。

推奨フロー

- グリッド or 遺伝的アルゴリズム(粗探索)

- ウォークフォワード分析(再現性確認)

- モンテカルロ分析(リスク評価)

- フォワードテスト(最終検証)

判断基準

- 時間がない → 遺伝的アルゴリズム中心

- 精度重視 → グリッド+ウォークフォワード

- 安定性重視 → モンテカルロ必須

4.7 よくある誤った手法選択

【結論】

最も多い失敗は「1つの手法だけで判断すること」です。

典型例:

- バックテストだけで採用

- 遺伝的アルゴリズムの結果をそのまま使用

- フォワードなしで運用開始

結果:

- リアルで崩壊

- DD急増

- 期待値消失

5. EAパフォーマンス最適化でよくある失敗と注意点

【結論】

EA最適化の失敗の多くは「過去に合わせすぎること」と「実運用のコストを無視すること」に集約されます。ここを外すと、どれだけ優秀なロジックでも実運用で崩壊します。

5.1 過剰最適化(オーバーフィッティング)

【結論】

最も多い失敗は、特定期間に完全適合した設定を採用してしまうことです。

典型例:

- パラメータを細かく調整し続ける

- バックテスト結果が極端に良い1点を採用

- 他期間では機能しない

見分け方

- パラメータを少し変更すると成績が急落

- エクイティカーブが不自然に滑らか

- PFが異常に高い(例:2.5以上)

対策

- ステップ幅を粗くする

- 複数の良好パターンを比較

- ウォークフォワード分析を併用

理由:

「安定した帯」を選ぶことで、未来への耐性が上がります。

5.2 スプレッド・スリッページの軽視

【結論】

取引コスト(spread / slippage)を無視すると、実運用で利益は簡単に消えます。

よくある失敗:

- スプレッド0でバックテスト

- スリッページ未考慮

- デモ環境を前提に評価

特に影響が大きいケース:

- スキャルピングEA

- 高頻度トレード

- 低TP設定

対策

- スプレッドは実運用値+αで設定

- スリッページを仮定してテスト

- ブローカーごとの差を検証

5.3 短期間テストでの判断

【結論】

短期間の結果は偶然の影響が大きく、判断材料として不十分です。

典型例:

- 1ヶ月のフォワードで採用

- 特定相場のみで評価

- トレンド期だけで判断

問題点

- 相場の偏りを含む

- ドローダウンが未発生

- リスクが見えていない

対策

- 最低3〜6ヶ月のフォワード

- 複数相場を含める

- DD発生まで観察

5.4 デモ口座の過信

【結論】

デモ結果は参考にはなるが、そのまま信頼するのは危険です。

理由:

- 約定が有利になりやすい

- スリッページが少ない

- executionが安定しすぎている

よくある誤解:

- デモで勝っている → リアルでも勝てる

対策

- 小ロットでリアル検証

- デモとの差を記録

- execution品質を比較

5.5 ロット管理の軽視

【結論】

ロットサイズの設定ミスは、最適化以前に資金を破壊します。

典型例:

- 固定ロットで過大リスク

- DDを考慮しない

- 連敗時の影響を無視

対策

- 1トレードあたりのリスクを限定(例:1〜2%)

- 最大DDから逆算してロット設定

- 複数EAの場合は相関も考慮

5.6 フィルター未実装(回避戦略不足)

【結論】

負けやすい状況を回避しないEAは、長期的に必ず崩れます。

未対応ケース:

- 経済指標時の暴騰・暴落

- スプレッド急拡大

- 流動性低下時間帯

対策

- 時間帯フィルター

- スプレッドフィルター

- 指標回避ロジック

理由:

EAは裁量判断できないため、事前に排除するしかないです。

5.7 評価指標の誤解

【結論】

単一指標で評価すると、誤った最適化になります。

よくある誤り:

- PFだけで判断

- 勝率だけを重視

- 総利益だけを見る

正しい評価

- PF + DD + 期待値の組み合わせ

- エクイティカーブの安定性

- リアル再現性

5.8 実務でのチェックリスト

【結論】

最適化後は必ずチェックリストで検証することで、リスクを大幅に低減できます。

チェック項目:

- 複数期間で安定しているか

- スプレッド変動に耐えるか

- スリッページを考慮したか

- フォワードで再現されたか

- DDが許容範囲内か

- リアルで検証済みか

6. EAパフォーマンス最適化の実務での使いどころ

【結論】

EA最適化は「開発時だけの作業」ではなく、運用・改善・資金管理のすべてに関わる実務プロセスです。適切に使えば、収益の安定性とリスク制御を同時に向上できます。

6.1 新規EA開発時の最適化

【結論】

最適化はロジック完成後ではなく、「設計段階から組み込む」ことで精度が大きく向上します。

実務フロー:

- ロジック設計(仮説)

- バックテストで方向性確認

- 粗い最適化でパラメータ帯を把握

- フィルター設計(時間・spread・指標)

- 再テスト

重要ポイント

- 最初から細かく最適化しない

- フィルター設計を後回しにしない

- 「取引しない条件」を先に決める

理由:

後からフィルターを追加すると、ロジックが崩れる可能性があるためです。

6.2 既存EAのパフォーマンス改善

【結論】

成績が悪化したEAは「ロジック変更」よりも「環境最適化」で改善するケースが多いです。

改善アプローチ:

- スプレッド条件の見直し

- 時間帯フィルター追加

- ロット調整

- VPS移行(低遅延化)

具体例

- スキャルピングEA → スプレッド制限追加で改善

- トレンドEA → 時間帯制御でDD減少

よくある誤り

- すぐロジックを作り直す

- パラメータを細かくいじり続ける

実務では:

- 「環境 → フィルター → パラメータ」の順で見直す

6.3 複数EA運用時の最適化

【結論】

複数EA運用では「個別最適」ではなく「ポートフォリオ最適化」が重要です。

考慮要素:

- 通貨ペアの分散(EURUSD / USDJPYなど)

- ロジックの分散(トレンド / 逆張り)

- 時間帯の分散

- 相関(同時損失の回避)

具体施策

- 同一ロジックの複数投入を避ける

- DDが重ならない組み合わせを選ぶ

- ロットを全体で管理

よくある失敗

- 個別EAは優秀だが同時に崩壊

- 同一通貨・同一時間帯に集中

結果:

- DDが想定以上に拡大

6.4 運用中の再最適化タイミング

【結論】

再最適化は「定期的」ではなく「異常検知ベース」で行うのが合理的です。

再最適化の判断基準:

- PFの低下(例:1.3 → 1.0以下)

- DDの急増

- 約定環境の変化

- 市場レジーム変化

推奨判断フロー

- 一時的な不調 → 継続観察

- 明確な劣化 → 再最適化

- 構造変化 → ロジック見直し

注意点

- 頻繁な再最適化は逆効果

- ノイズに反応しない

6.5 ブローカー・VPS選定との関係

【結論】

EAの性能はブローカーとVPSで大きく変わるため、最適化と一体で考える必要があります。

重要要素:

- スプレッド(低いほど有利)

- execution品質(約定速度・滑り)

- サーバー距離(レイテンシ)

実務対応

- 複数ブローカーで比較テスト

- VPSを取引サーバー近くに配置

- 約定ログを分析

よくある失敗

- ブローカー変更でEAが崩壊

- VPS未使用で遅延発生

6.6 リスク管理と最適化の関係

【結論】

最適化は「利益最大化」ではなく、「破綻回避」のために行うべきです。

重要な考え方:

- DDが小さい方が長期的に有利

- ロットを抑える方が生存確率が上がる

- 勝率よりも期待値

実務ルール例

- 最大DD20%以内に制限

- 1トレードリスク1〜2%

- 連敗時のロット調整

6.7 実務で使える簡易最適化ルール

【結論】

複雑な手法を使わなくても、シンプルなルールで十分な最適化が可能です。

簡易ルール:

- パラメータは粗く設定

- PF1.3以上を基準

- DD優先で選定

- フォワード必須

- リアルで最終判断

この5点を守るだけで、大半の失敗を回避できます。

7. EAパフォーマンス最適化に関するよくある質問(FAQ)

【結論】

EA最適化に関する疑問は「どこまで信じてよいか」「どの手法を使うべきか」に集中します。判断基準を明確にすることが重要です。

7.1 EA最適化は必ず行うべきですか?

【結論】

必須です。ただし「やりすぎないこと」が前提です。

最適化を行わない場合:

- 市場変化に対応できない

- パフォーマンスが劣化する

一方で過剰最適化は逆効果です。

「粗く調整して安定性を確認する」レベルで十分な場合も多いです。

7.2 バックテスト結果はどこまで信頼できますか?

【結論】

バックテストは参考程度(仮説)であり、単独では信頼できません。

信頼度の目安:

- バックテスト → 低(仮説)

- フォワード → 中(検証)

- リアル → 高(実証)

重要なのは:

- フォワードと一致するか

- execution条件を再現しているか

7.3 最適なパラメータは1つに決めるべきですか?

【結論】

1つに絞る必要はなく、「安定している範囲」を選ぶべきです。

理由:

- 市場は変化するため固定値は崩れる

- ピーク値は過剰最適化の可能性が高い

実務では:

- 良好な範囲(レンジ)を把握

- その中の中央値を採用

7.4 PF(プロフィットファクター)はどのくらいが目安ですか?

【結論】

実運用では1.2〜1.5程度が現実的なラインです。

目安:

- PF 1.0未満 → 不採用

- PF 1.2〜1.5 → 実用レベル

- PF 2.0以上 → 過剰最適化の疑い

重要なのは:

- PF単体ではなくDDとのバランス

7.5 フォワードテストはどのくらい必要ですか?

【結論】

最低でも1〜3ヶ月、可能なら6ヶ月以上が望ましいです。

理由:

- 相場の偏りを排除するため

- ドローダウンを確認するため

短期間では:

- 偶然の勝ちを見抜けない

7.6 デモ口座とリアル口座の違いはどれくらい影響しますか?

【結論】

特にスキャルピングでは大きく影響します。

主な違い:

- slippage(リアルの方が大きい)

- execution(デモの方が安定)

- スプレッド変動

そのため:

- デモ結果をそのまま信用しない

- 必ずリアルで検証する

7.7 最適化はどの頻度で行うべきですか?

【結論】

定期ではなく「性能劣化時」に行うのが最適です。

目安:

- PF低下

- DD増加

- 市場環境変化

頻繁すぎる最適化は:

- ノイズに適応してしまう

- パフォーマンスを不安定にする

7.8 VPSは必須ですか?

【結論】

短期売買(スキャルピング)ではほぼ必須です。

理由:

- execution遅延を削減

- slippage低減

- 安定稼働

中長期EAでは必須ではない場合もありますが、

安定性を考えると導入が推奨されます。