1. MQL5 trade-session-filterとは

【結論】

mql5 trade-session-filterは「特定の時間帯のみトレードを許可する仕組み」であり、無駄なエントリーや不利な相場を避けて期待値を安定させるための基本フィルターです。

【定義】

trade-session-filterとは、取引時間(セッション)を条件にして、EA(自動売買)の注文実行(execution)を制御するロジックです。

1.1 なぜtrade-session-filterが必要か

【結論】

相場は時間帯ごとに性質(ボラティリティ・スプレッド)が異なるため、全時間でトレードすると期待値が悪化しやすいからです。

FX市場は24時間動いていますが、実際には以下のような特徴があります。

- ロンドン時間:ボラティリティ(値動き)が大きい

- ニューヨーク時間:トレンドが発生しやすい

- 東京時間:レンジ(横ばい)になりやすい

- 早朝・週明け:スプレッド(売買差)が広がりやすい

つまり、

- 不利な時間帯 → spread拡大、slippage増加、execution悪化

- 有利な時間帯 → 安定した約定、ロジック通りに動く

という構造があります。

そのため、時間帯を制御せずにEAを動かすと、

- 無駄なトレードが増える

- ドローダウン(損失幅)が拡大する

- バックテストと実運用が乖離する

といった問題が発生します。

1.2 trade-session-filterでできること

【結論】

「いつトレードするか」ではなく「いつトレードしないか」を定義できる点が本質です。

主に以下の制御が可能です。

- 特定時間帯のみエントリー許可

- 指標前後のトレード停止

- スプレッド異常時間の回避

- 流動性の低い時間帯の排除

例:

- 09:00〜17:00のみトレード

- 22:00以降は停止

- 月曜早朝はトレード禁止

このように、order条件の一部として時間を組み込むことで、

- 無駄なシグナルを除外

- execution品質の安定化

- EA全体の期待値向上

が実現できます。

1.3 trade-session-filterの基本的な考え方

【結論】

「時間条件を満たしたときだけ注文処理を実行する」というシンプルな条件分岐で実装されます。

基本構造は以下です。

bool IsTradingTime()

{

int hour = TimeHour(TimeCurrent());

if(hour >= 9 && hour < 17)

return true;

return false;

}

そして、注文処理に組み込みます。

void OnTick()

{

if(!IsTradingTime())

return;

// ここにエントリーロジック

}

この構造のポイント:

- OnTickごとに時間をチェック

- 条件外なら即return(処理停止)

- 条件内のみexecution実行

1.4 よくある誤解と注意点

【結論】

「時間だけ制御すれば勝てる」という考えは誤りで、他のフィルター(spread・indicator)と組み合わせる必要があります。

よくある失敗:

- 時間条件だけで最適化してしまう

- ブローカー時間(サーバー時間)を無視する

- 夏時間(DST)を考慮しない

- バックテストと実運用で時間ズレが発生

特に重要なのは「時間の基準」です。

- TimeCurrent() → サーバー時間

- TimeLocal() → PCローカル時間

通常はサーバー時間を基準にしますが、ブローカーごとに異なるため注意が必要です。

1.5 他フィルターとの位置づけ(軽い比較)

【結論】

trade-session-filterは「時間軸のフィルター」であり、他のフィルターと役割が異なります。

代表的なフィルターとの違い:

- spread filter → コスト制御

- slippage filter → 約定品質制御

- indicator filter → 相場状態の判定

- session filter → 時間帯制御(今回)

つまり、

時間 × 相場状態 × コスト

を組み合わせて初めて、実務レベルのEAになります。

2. mql5 trade-session-filterの実装手順(How)

【結論】

mql5 trade-session-filterは「時間を取得 → 条件判定 → 条件外なら処理停止」という3ステップで実装できます。

【定義】

実装とは、EA内で時間条件(trade session)を判定し、注文(order execution)を制御するコードを書くことです。

2.1 実装の全体フロー

【結論】

実装は以下の3ステップに分解すると理解しやすく、再利用性も高くなります。

手順:

- 現在時間を取得する

- 許可する時間帯を定義する

- 条件外なら処理を停止する

この構造を関数化することで、他のEAでも使い回しが可能になります。

2.2 現在時間の取得方法

【結論】

基本は「TimeCurrent()」を使い、サーバー時間を基準にするのが安全です。

datetime current = TimeCurrent();

int hour = TimeHour(current);

int minute = TimeMinute(current);

ポイント:

- TimeCurrent() → ブローカーのサーバー時間

- TimeLocal() → PCのローカル時間(非推奨)

注意点:

- VPS環境ではローカル時間がズレることがある

- ブローカーによってGMT+2 / GMT+3など差がある

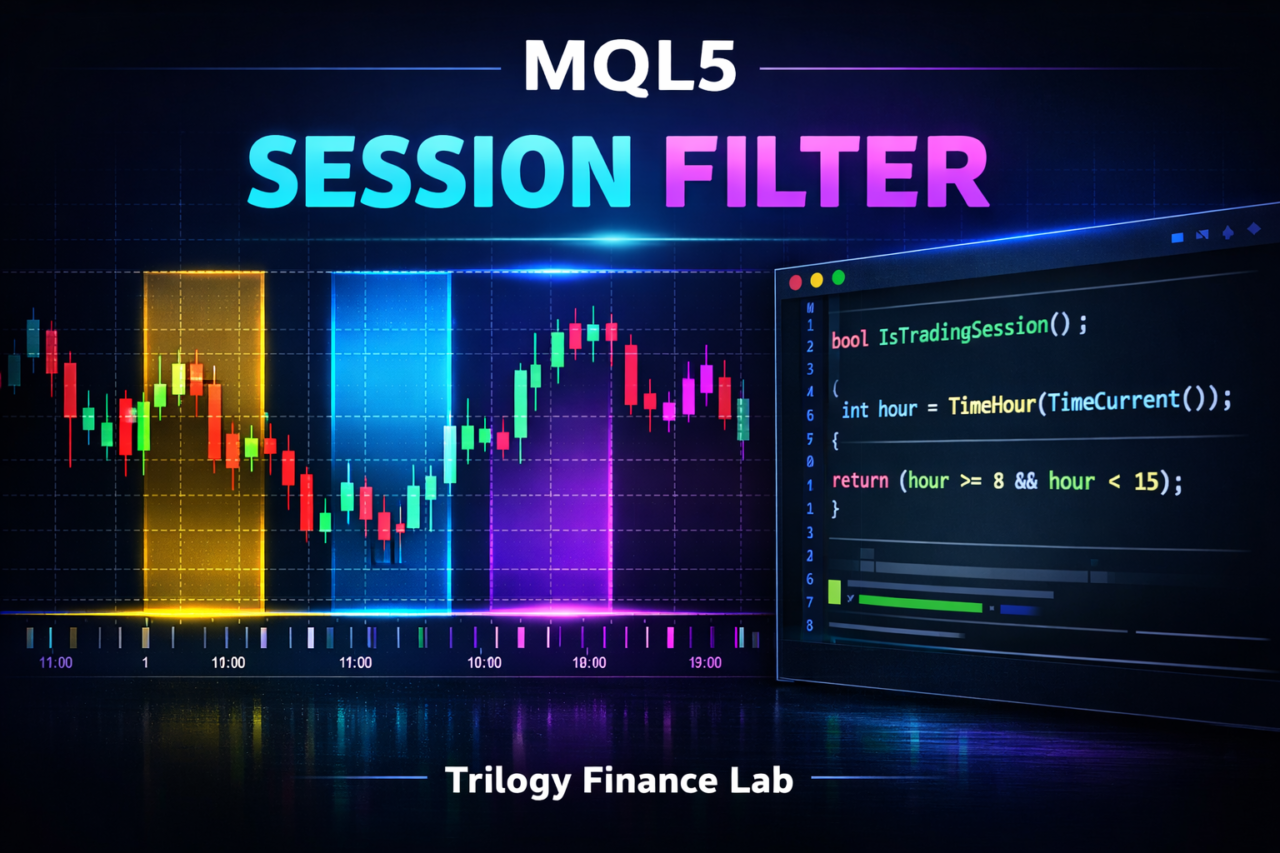

2.3 時間帯フィルター関数の作成

【結論】

時間判定は関数化することで、EAの可読性と再利用性が向上します。

bool IsTradingSession()

{

int hour = TimeHour(TimeCurrent());

// 例:9時〜17時のみ許可

if(hour >= 9 && hour < 17)

return true;

return false;

}

拡張例(分単位対応):

bool IsTradingSession()

{

datetime now = TimeCurrent();

int hour = TimeHour(now);

int minute = TimeMinute(now);

int totalMinutes = hour * 60 + minute;

// 9:30〜17:00

if(totalMinutes >= (9 * 60 + 30) && totalMinutes < (17 * 60))

return true;

return false;

}

2.4 OnTickへの組み込み方法

【結論】

OnTickの最初にフィルターを入れることで、無駄な計算と注文処理を防げます。

void OnTick()

{

// セッション外なら即終了

if(!IsTradingSession())

return;

// スプレッドチェック(例)

if(SymbolInfoInteger(_Symbol, SYMBOL_SPREAD) > 20)

return;

// エントリーロジック

}

ポイント:

- 最初にフィルター → パフォーマンス向上

- 他条件(spread, slippage)と併用可能

- 無駄なindicator計算も削減できる

2.5 複数セッション対応(実務で重要)

【結論】

実務では「複数時間帯(例:ロンドン+NY)」を許可するケースが多いです。

bool IsTradingSession()

{

int hour = TimeHour(TimeCurrent());

// ロンドン時間(例)

bool london = (hour >= 16 && hour < 20);

// ニューヨーク時間(例)

bool ny = (hour >= 21 && hour < 24);

return (london || ny);

}

応用:

- セッションごとにロジックを変える

- ボラティリティに応じてロット調整

- 指標時間のみ停止

2.6 よくある実装ミスと対策

【結論】

時間フィルターは「時間基準」と「条件漏れ」が主なバグ原因です。

よくあるミス:

- 0時跨ぎの条件ミス

// NG例(23時〜2時) if(hour >= 23 && hour < 2)

対策:

if(hour >= 23 || hour < 2)

その他の注意点:

- サーバー時間の確認不足

- バックテスト時の時間ズレ

- 夏時間(DST)未対応

DST対策(簡易):

- 時間を固定せず「相場状況」で補完

- または外部パラメータ化

2.7 実務レベルの改善ポイント

【結論】

実務では「時間+他条件」を組み合わせて初めて安定します。

推奨構成:

- 時間フィルター(session)

- スプレッド制御(spread)

- 約定品質(slippage)

- インジケータ判定(trend / range)

例:

if(!IsTradingSession()) return;

if(SymbolInfoInteger(_Symbol, SYMBOL_SPREAD) > 20) return;

if(!IsTrendCondition()) return;

この構造により:

- 無駄なトレード削減

- execution安定化

- EAの再現性向上

3. trade-session-filterの仕組み(Why:なぜ有効か)

【結論】

trade-session-filterが有効な理由は「時間帯ごとに市場構造(流動性・ボラティリティ・コスト)が異なるため、期待値が変動するから」です。

【定義】

仕組みとは、時間帯によってトレードの勝率・損益比(リスクリワード)・execution品質が変化する市場の構造的要因を指します。

3.1 時間帯ごとの市場構造(ボラティリティと流動性)

【結論】

市場は時間帯によって「参加者の量と質」が変わり、それが値動き(ボラティリティ)と流動性を決定します。

主な特徴:

- 東京時間:参加者が限定 → レンジ相場が多い

- ロンドン時間:欧州勢参入 → 急激な値動き増加

- ニューヨーク時間:最大流動性 → トレンド形成しやすい

この違いにより:

- トレンド系ロジック → ロンドン・NYで有利

- 逆張りロジック → 東京時間で有利

となります。

つまり、

「ロジックと時間帯が一致していないと期待値が崩れる」

これがtrade-session-filterの本質です。

3.2 スプレッドとexecution品質の変化

【結論】

時間帯によってスプレッド(取引コスト)と約定品質(execution)が大きく変化します。

典型例:

- 早朝・週明け

→ spread拡大、slippage増加 - 指標発表時

→ execution遅延、リクオート発生 - 流動性の高い時間

→ スプレッド縮小、約定安定

この結果:

- 同じロジックでも「時間によって損益が変わる」

- バックテストと実運用の乖離が発生

したがって、

- spreadが安定している時間のみトレード

- slippageが少ない時間帯を選択

という制御が必要になります。

3.3 期待値(Expected Value)の観点

【結論】

trade-session-filterは「期待値の低いトレードを排除する装置」です。

期待値の基本構造:

- 勝率 × 平均利益

- − 負率 × 平均損失

時間帯によって:

- 勝率が下がる

- 損失が増える(slippage, spread)

つまり、

期待値がマイナスの時間帯が存在する

この時間帯を除外することで:

- トレード回数は減る

- しかし総利益は安定する

という効果が得られます。

3.4 バックテストと実運用のズレの原因

【結論】

時間フィルターを使わないと「テスト環境では勝てるが実運用で崩れる」原因になります。

主な理由:

- テスターは理想的なexecutionを前提

- 実環境ではスプレッド変動・遅延あり

- 時間帯による影響が反映されない

特に問題になるケース:

- 早朝エントリーが多いEA

- 指標時間を無視しているロジック

- 高頻度トレード(スキャルピング)

対策:

- 時間フィルターでノイズを排除

- 不安定な時間帯を除外

- execution依存のリスクを低減

3.5 他フィルターとの役割分担(構造理解)

【結論】

trade-session-filterは「時間」、他フィルターは「状態」を制御するため、役割が明確に分かれています。

構造整理:

- session filter → 時間の制御

- spread filter → コストの制御

- slippage filter → 約定品質

- indicator filter → 相場状態

重要なポイント:

sessionだけでは不十分、複合的に使う必要がある

例えば:

- 良い時間帯でもspreadが広い → トレードしない

- 良い相場でも時間外 → トレードしない

このように多層フィルターにすることで:

- 無駄なエントリー削減

- リスク制御強化

- EAの再現性向上

が実現できます。

3.6 よくある誤解(重要)

【結論】

「時間フィルター=万能」という考えは誤りで、あくまで補助的なリスク管理手法です。

誤解例:

- 時間を最適化すれば勝てる

- セッションを絞れば利益が増える

- すべてのEAに同じ時間帯が有効

実際は:

- ロジック依存(トレンド型・逆張り型)

- 通貨ペア依存(EURUSD, GBPJPYなど)

- ブローカー依存(execution差)

したがって、

「ロジックに合った時間帯を選ぶ」ことが重要

4. trade-session-filterと他手法の比較(vs 他フィルター)

【結論】

trade-session-filterは「時間による制御」に特化したフィルターであり、spread・slippage・indicatorなどの他フィルターとは役割が根本的に異なります。

【定義】

比較対象は、EAの注文条件(order条件)を制御する各種フィルターであり、「何を基準にトレードを制御するか」という違いで分類されます。

4.1 フィルターの全体構造(分類)

【結論】

フィルターは「時間・コスト・約定・相場状態」の4カテゴリに分けて理解すると整理しやすいです。

分類:

- 時間:trade-session-filter

- コスト:spread filter

- 約定品質:slippage filter

- 相場状態:indicator filter(RSI・MAなど)

この4つを組み合わせることで、実務レベルのEAが構築されます。

4.2 フィルター比較(表構造)

【結論】

それぞれのフィルターは役割が重複しないため、「どれか1つ」ではなく「組み合わせ」が前提です。

| フィルター種類 | 制御対象 | 主な目的 | 強み | 弱み |

|---|---|---|---|---|

| trade-session-filter | 時間帯 | 不利な時間の排除 | シンプル・軽量 | 相場状態は見ない |

| spread filter | スプレッド | コスト削減 | 即時性が高い | 時間要因は考慮しない |

| slippage filter | 約定ズレ | execution安定 | 実運用に強い | テスターで再現困難 |

| indicator filter | 相場状態 | エントリー精度向上 | ロジックの中核 | 遅延・ダマシあり |

重要ポイント:

trade-session-filterは「前提条件」、indicatorは「判断ロジック」

4.3 trade-session-filter vs spread filter

【結論】

sessionは「時間」、spreadは「コスト」を見ており、目的が異なります。

違い:

- session → 不利な時間を排除

- spread → 高コスト状態を排除

例:

- ロンドン時間でもスプレッドが異常 → spread filterで除外

- 深夜でもスプレッド正常 → session filterで除外

つまり:

同じ「トレード停止」でも理由が異なる

実務では両方必要です。

4.4 trade-session-filter vs indicator filter

【結論】

sessionは「外部条件」、indicatorは「内部ロジック」であり、役割が完全に分離されています。

違い:

- session → トレードしてよい時間か

- indicator → エントリーすべき相場か

例:

if(!IsTradingSession()) return; // 時間条件

if(!IsTrendCondition()) return; // 相場条件

この順序が重要:

- 時間でフィルター

- 相場で判断

理由:

- 無駄なindicator計算を削減

- パフォーマンス向上

4.5 trade-session-filter vs カレンダーフィルター(ニュース回避)

【結論】

sessionは「固定時間」、カレンダーは「イベントベース」で制御します。

違い:

- session → 毎日同じ時間

- カレンダー → 指標・ニュース時のみ

例:

- 雇用統計 → カレンダーで回避

- 毎日22時以降 → sessionで回避

実務では:

session + カレンダーの併用が標準

4.6 どのフィルターを優先すべきか

【結論】

優先順位は「時間 → コスト → 相場状態」の順で設計すると安定します。

推奨順:

- session(時間)

- spread / slippage(コスト・品質)

- indicator(相場判断)

理由:

- 時間は最も粗いフィルター(大枠)

- コストは即損益に影響

- indicatorは最終判断

この順序により:

- 無駄な計算削減

- execution安定

- 再現性向上

4.7 よくある設計ミス

【結論】

フィルターを単体で使う、または順序を誤るとパフォーマンスが悪化します。

典型的なミス:

- indicatorだけで判断している

- sessionを後段に置いている

- spreadチェックをしていない

NG例:

if(IsTrendCondition())

{

if(!IsTradingSession()) return;

}

問題:

- 無駄な計算

- ロジックの非効率

4.8 実務での最適構成(テンプレ)

【結論】

以下の構造が最も再現性と安定性が高い基本形です。

if(!IsTradingSession()) return; // 時間

if(SymbolInfoInteger(_Symbol, SYMBOL_SPREAD) > 20) return; // コスト

if(!IsTrendCondition()) return; // 相場

この構成により:

- 無駄なトレード削減

- execution品質向上

- ドローダウン抑制

5. よくある失敗・注意点(実務でハマるポイント)

【結論】

trade-session-filterの失敗は「時間基準のズレ」「条件設計ミス」「環境差の未考慮」に集中します。ここを外すとバックテストと実運用が乖離します。

【定義】

失敗とは、意図した時間制御が機能せず、不要なトレードや想定外の停止が発生する状態です。

5.1 サーバー時間とローカル時間の混同

【結論】

TimeCurrent()(サーバー時間)を基準にしないと、VPSやPC環境で時間がズレます。

よくあるミス:

- TimeLocal()を使用している

- PCのタイムゾーン変更で挙動が変わる

対策:

datetime now = TimeCurrent(); // 常にこれを使う

補足:

- ブローカーごとにGMTオフセットが異なる(例:GMT+2 / GMT+3)

- ロンドン・NY時間と一致させたい場合はオフセット補正が必要

5.2 0時跨ぎ(深夜帯)の条件ミス

【結論】

「23時〜2時」のような条件はANDではなくORで書く必要があります。

NG例:

if(hour >= 23 && hour < 2) // 常にfalse

正しい例:

if(hour >= 23 || hour < 2)

理由:

- 1日の境界(0時)を跨ぐため

- 単純な範囲条件では表現できない

5.3 夏時間(DST)未対応

【結論】

DST(サマータイム)を考慮しないと、特定期間だけトレード時間がズレます。

問題例:

- ロンドン時間に合わせたつもりが1時間ズレる

- バックテストと実運用で結果が変わる

対策:

- 入力パラメータで時間を調整可能にする

- またはGMT基準で変換する

例:

input int StartHour = 9;

input int EndHour = 17;

これにより:

- 手動で調整可能

- ブローカー差にも対応

5.4 バックテストと実運用のズレ

【結論】

テスターと実環境ではexecution条件(slippage・spread)が異なるため、時間フィルターの効果も変わります。

主なズレ要因:

- テスターはスプレッド固定が多い

- slippageが再現されない

- 約定遅延がない

結果:

- テストでは有効でも実運用で崩れる

対策:

- スプレッドフィルターと併用

- テスト時も可変スプレッドを使用

- 時間帯ごとのログを確認

5.5 フィルターの過剰最適化(オーバーフィッティング)

【結論】

時間帯を細かく最適化しすぎると、将来の相場で再現性が失われます。

典型例:

- 「10:15〜11:20のみ」など細分化

- 過去データに過剰適合

問題:

- 汎用性がなくなる

- フォワードで崩壊

対策:

- セッション単位(数時間)で設計

- シンプルな時間帯に限定

5.6 ロジックとの不整合

【結論】

時間帯とロジックが一致していないと、フィルターが逆効果になります。

例:

- トレンド戦略なのに東京時間のみ

- 逆張りなのにロンドン時間中心

結果:

- 勝率低下

- ドローダウン増加

対策:

- ロジック特性を明確化

- 時間帯ごとのパフォーマンスを検証

5.7 フィルターの順序ミス

【結論】

時間フィルターは最初に適用しないと、無駄な計算と誤動作の原因になります。

NG例:

if(IsTrendCondition())

{

if(!IsTradingSession()) return;

}

問題:

- 無駄なindicator計算

- パフォーマンス低下

正しい構造:

if(!IsTradingSession()) return;

if(!IsTrendCondition()) return;

5.8 実務チェックリスト

【結論】

以下を満たしていれば、実務レベルで安定した動作になります。

チェック項目:

- TimeCurrent()を使用している

- 0時跨ぎ条件が正しい

- DST対応または調整可能

- スプレッドフィルターと併用

- ロジックと時間帯が一致

- 過剰最適化していない

6. 実務での使いどころ(戦略別の活用方法)

【結論】

trade-session-filterは「戦略タイプごとに最適な時間帯を選ぶ」ことで効果を最大化できます。特にトレンド型・逆張り型・スキャルピングで使い方が異なります。

【定義】

使いどころとは、各トレード戦略(ロジック特性)に対して、最も期待値が高くなる時間帯(trade session)を選択・制御することです。

6.1 トレンドフォロー戦略での使い方

【結論】

トレンドフォローは「ロンドン〜ニューヨーク時間」に限定するのが基本です。

理由:

- 流動性が高い

- 大きなトレンドが発生しやすい

- executionが安定

推奨時間帯(例):

- 16:00〜24:00(ブローカー時間依存)

実装例:

bool IsTrendSession()

{

int hour = TimeHour(TimeCurrent());

return (hour >= 16 && hour < 24);

}

補足:

- ブレイクアウト系(高値更新)はこの時間帯と相性が良い

- 東京時間ではダマシ(フェイクブレイク)が増える

6.2 逆張り(レンジ)戦略での使い方

【結論】

逆張りは「東京時間」などの低ボラティリティ時間帯で有効です。

理由:

- レンジ相場になりやすい

- 急激なトレンドが出にくい

推奨時間帯:

- 08:00〜15:00

実装例:

bool IsRangeSession()

{

int hour = TimeHour(TimeCurrent());

return (hour >= 8 && hour < 15);

}

注意点:

- 指標前後は除外する(カレンダーフィルター併用)

- スプレッド拡大時はエントリー禁止

6.3 スキャルピング戦略での使い方

【結論】

スキャルピングは「スプレッドが最も狭い時間帯」に限定する必要があります。

理由:

- 小さな利益幅のためコスト影響が大きい

- slippageの影響を強く受ける

推奨条件:

- ロンドンオープン直後

- NYオープン直後

- spreadが安定している時間

実装例(組み合わせ):

if(!IsTradingSession()) return;

if(SymbolInfoInteger(_Symbol, SYMBOL_SPREAD) > 15) return;

ポイント:

- session単体では不十分

- spread filterとの併用が必須

6.4 指標回避(ニュースフィルター)との併用

【結論】

trade-session-filterだけでは指標リスクを回避できないため、ニュースフィルターと併用します。

例:

- 雇用統計(NFP)

- FOMC

- CPI

対策:

- 指標時間の前後でトレード停止

- カレンダーAPIを使用

構造:

if(!IsTradingSession()) return;

if(IsNewsTime()) return;

これにより:

- 急激なslippage回避

- 異常なexecution防止

6.5 通貨ペア別の最適セッション

【結論】

通貨ペアごとに活発な時間帯が異なるため、セッションを最適化する必要があります。

例:

- EURUSD → ロンドン・NY

- GBPJPY → ロンドン時間が強い

- USDJPY → 東京時間でも動く

ポイント:

- 通貨の本国市場に合わせる

- 流動性が高い時間を優先

6.6 実務テンプレート(汎用設計)

【結論】

以下のテンプレート構造にすると、ほぼすべてのEAに適用可能です。

if(!IsTradingSession()) return; // 時間

if(SymbolInfoInteger(_Symbol, SYMBOL_SPREAD) > 20) return; // コスト

if(IsNewsTime()) return; // 指標回避

if(!IsTradeSignal()) return; // ロジック

この構造のメリット:

- フィルターの役割が明確

- 再現性が高い

- 拡張しやすい

6.7 実務での判断基準(重要)

【結論】

時間帯は「バックテスト結果」ではなく「市場構造」で決めるのが安定します。

判断軸:

- 流動性(volume)

- スプレッド(cost)

- ボラティリティ(range)

NGパターン:

- 過去データだけで最適化

- 細かすぎる時間設定

推奨:

シンプルなセッション + 他フィルター併用

7. よくある質問(FAQ)

【結論】

trade-session-filterはシンプルな仕組みですが、「時間基準」「他フィルターとの関係」「実運用との差」で迷うケースが多いです。

【定義】

FAQでは、実装・運用時に発生しやすい疑問に対して、短く明確に回答します。

7.1 mql5 trade-session-filterは必須ですか?

【結論】

必須ではありませんが、実務レベルではほぼ必須です。

理由:

- 不利な時間帯を排除できる

- スプレッドやexecutionの悪化を回避できる

- EAの安定性(再現性)が向上する

7.2 TimeCurrent()とTimeLocal()はどちらを使うべき?

【結論】

TimeCurrent()(サーバー時間)を使うのが基本です。

理由:

- ブローカー基準でトレードされるため

- VPS・PC環境に依存しない

7.3 どの時間帯を選べばいいですか?

【結論】

戦略(トレンド・逆張り)と通貨ペアに依存します。

目安:

- トレンド → ロンドン・NY時間

- 逆張り → 東京時間

- スキャル → スプレッドが安定している時間

7.4 0時跨ぎの条件がうまく動きません

【結論】

OR条件を使う必要があります。

例:

if(hour >= 23 || hour < 2)

理由:

- 1日の境界を跨ぐため

- AND条件では成立しない

7.5 trade-session-filterだけで十分ですか?

【結論】

不十分です。他フィルターとの併用が必要です。

併用例:

- spread filter → コスト制御

- slippage filter → 約定品質

- indicator → 相場判断

7.6 バックテストと結果が違うのはなぜ?

【結論】

execution(約定条件)とスプレッドの違いが原因です。

主な理由:

- テスターは理想環境

- 実運用はslippage・遅延あり

対策:

- スプレッドフィルター併用

- 時間帯の見直し

7.7 夏時間(DST)は対応すべきですか?

【結論】

対応した方が安定します。

理由:

- 時間が1時間ズレるため

- セッションが意図と異なる可能性

簡易対策:

- inputパラメータで調整可能にする

7.8 最適な実装構造は?

【結論】

「時間 → コスト → ロジック」の順でフィルターを適用します。

if(!IsTradingSession()) return;

if(SymbolInfoInteger(_Symbol, SYMBOL_SPREAD) > 20) return;

if(!IsTradeSignal()) return;

理由:

- 無駄な処理を削減

- execution安定

- 再現性向上