1. MQL5のモジュラーEA設計とは

1.1 定義(結論)

【結論】モジュラーEA設計とは、売買ロジックを機能ごとに分割し、独立した部品として組み立てる開発手法です。

この構造により、再現性・検証性・拡張性が大幅に向上します。

【定義】モジュラー設計とは、システムを「役割単位(モジュール)」に分解し、それぞれを独立して開発・管理する設計思想です。

MQL5におけるEA(自動売買プログラム)は、従来は1つのファイル(.mq5)にすべてのロジックを詰め込むケースが一般的でした。しかし、この方法では以下の問題が発生します。

- ロジックが複雑化し、修正が困難になる

- 特定条件(spreadやslippage)への対応が後付けになりやすい

- 検証結果の再現性が低下する

モジュラー設計では、例えば以下のように役割を分離します。

- エントリー条件(例:移動平均クロス)

- 決済条件(例:利確・損切り)

- フィルター(例:スプレッド拡大時は停止)

- 注文処理(execution・order条件)

この分割により、「どのロジックが利益に寄与しているか」を個別に検証できるようになります。

初心者がつまずきやすいポイントとして、「分割しすぎて逆に分かりにくくなる」ケースがあります。

まずは「エントリー」「決済」「フィルター」の3つに分けるだけで十分です。

1.2 なぜモジュラー設計が重要なのか

【結論】EAの収益性は「ロジックの良さ」だけでなく、「検証の正確さ」に依存するため、モジュラー設計が必要になります。

EA開発では、単に勝てるロジックを作るだけでは不十分です。

重要なのは「その結果が再現できるかどうか」です。

例えば以下のようなケースがあります。

- バックテストでは好成績だが、フォワードで崩れる

- 特定期間だけ機能する最適化(過剰最適化)

- spreadやslippageの影響を考慮していない

これらはすべて「ロジックの分離不足」が原因で発生します。

モジュラー設計を採用すると、以下の改善が可能です。

- フィルター単体で検証できる

- エントリーだけ差し替えて比較できる

- execution条件(約定方式)の影響を切り分けられる

つまり、「何が原因で勝ったのか」を分解して検証できるようになります。

特に実務では、以下の要素が収益に大きく影響します。

- spread(スプレッド:売買価格差)

- slippage(スリッページ:注文価格ズレ)

- execution(約定処理の仕組み)

これらを一体化したままでは、正しい評価ができません。

1.3 従来のEA設計との違い

【結論】従来のEAは「1つのロジックに依存する構造」、モジュラー設計は「組み合わせ可能な構造」です。

従来型EA(単一構造)の特徴は以下です。

- すべてのロジックがOnTick内に集中

- 条件分岐(if文)が増え続ける

- 修正時に全体へ影響が出る

一方、モジュラー設計では以下のように変わります。

- 各機能を別ファイル(.mqh)で管理

- シンプルなインターフェースで接続

- 部品単位で交換可能

具体的なイメージは以下です。

// モジュラー構造の例(簡略)

if(FilterCheck() && EntrySignal())

{

ExecuteOrder();

}

この構造により、例えば以下が簡単に実現できます。

- エントリーだけ別ロジックに差し替える

- スプレッドフィルターだけ追加する

- 特定時間帯のみ無効化する

注意点として、「単一EAの方が速いのでは?」という疑問があります。

実際には、適切に設計すればパフォーマンス差はほぼ無視できるレベルです(環境依存)。

むしろ、保守性・検証性の向上によるメリットの方が圧倒的に大きいです。

2. モジュラーEA設計の全体構造

2.1 基本構成(役割分解)

【結論】モジュラーEAは「エントリー・決済・フィルター・リスク・実行」の5つに分解すると、最も実用的かつ再利用しやすい構造になります。

モジュラー設計では、EAを機能単位に分割します。最も基本的かつ実務で使いやすい分解は以下の通りです。

- Entry Module(エントリー判定)

売買シグナルを生成(例:移動平均クロス、RSI条件) - Exit Module(決済ロジック)

利確・損切り・トレーリングストップなど - Filter Module(取引フィルター)

不利な状況を回避(spread拡大・重要指標・時間帯) - Risk Module(資金管理)

ロット計算、最大損失制御 - Execution Module(注文処理)

注文送信・slippage許容・約定管理(execution)

この分解により、「どの要素が利益・損失に影響しているか」を個別に検証できます。

初心者のよくある失敗は、「すべてEntryに詰め込む」ことです。

フィルター(例:スプレッド制限)をEntry内に書くと、検証不能になります。

2.2 データフロー(処理の流れ)

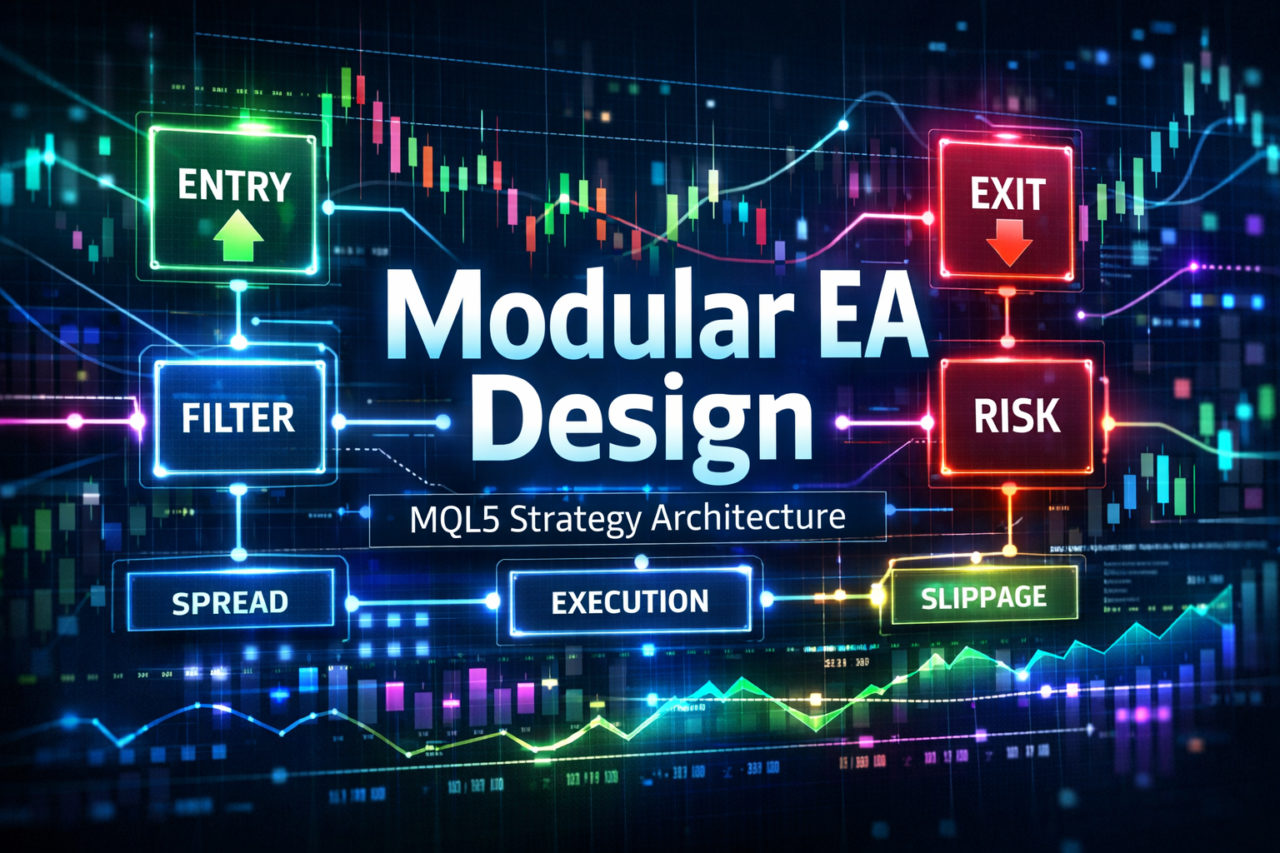

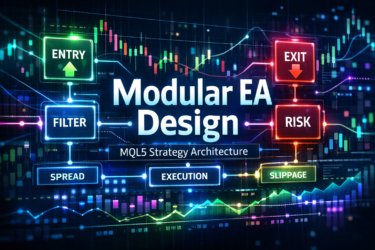

【結論】処理順序は「Filter → Entry → Risk → Execution → Exit」に固定すると、ロジックの一貫性が保たれます。

EAはTick(価格更新)ごとに処理されます。モジュラー構造では、以下の順序で処理します。

- Filter:取引して良い状態か確認

- Entry:エントリー条件を判定

- Risk:ロットサイズを計算

- Execution:注文を実行

- Exit:ポジションの管理・決済

この流れを崩すと、以下の問題が発生します。

- 無駄な注文(Filter前にEntry判定)

- ロット異常(Risk未適用)

- 不正確なバックテスト

シンプルな実装例:

void OnTick()

{

if(!FilterCheck()) return;

if(EntrySignal())

{

double lot = CalculateLot();

ExecuteOrder(lot);

}

ManageExit();

}

重要なのは、「各モジュールは1つの責務のみ持つ」ことです。

例えば、Entryでロット計算をしてはいけません。

2.3 インターフェース設計の考え方

【結論】モジュール間は「シンプルな戻り値」で接続することで、依存関係を最小化できます。

モジュラー設計では、「どう繋ぐか」が最重要です。

基本方針は以下です。

- 入力:価格データや指標値

- 出力:boolまたはenum(シンプルな状態)

例:

bool EntrySignal()

{

return (iMA(NULL,0,10,0,MODE_SMA,PRICE_CLOSE,0) >

iMA(NULL,0,20,0,MODE_SMA,PRICE_CLOSE,0));

}

このように「true/false」で返すことで、他モジュールと簡単に接続できます。

より発展的には、enumを使います。

enum SignalType

{

SIGNAL_NONE,

SIGNAL_BUY,

SIGNAL_SELL

};

この設計により、以下が可能になります。

- ロジック差し替えが容易

- テストの自動化

- 複数戦略の統合

注意点として、「モジュール間でグローバル変数を共有する」のはNGです。

依存関係が増え、デバッグ不能になります。

2.4 実務で意識すべき設計ポイント

【結論】「拡張前提」で設計しないと、後から必ず作り直しになります。

実務では以下を意識してください。

- Filterは最優先で独立させる(spread・slippage対策)

- Riskは必ず独立(資金管理は別軸)

- Executionはブローカー仕様に依存するため分離

特にexecution(約定処理)は、環境によって大きく変わります。

- Instant Execution

- Market Execution

- ECN環境

これをEntryと混ぜると、移植不能になります。

3. MQL5でのモジュラーEA設計手順

3.1 手順(全体フロー)

【結論】最初は「分解 → 分離 → 接続 → 検証」の4ステップで進めると、初心者でも破綻せず構築できます。

モジュラーEAは以下の手順で構築します。

- ① ロジックを機能単位に分解する

- ② 各機能を.mqhファイルとして分離する

- ③ 共通インターフェースを設計する

- ④ OnTickで統合する

- ⑤ テスト・検証を行う

この順番を守る理由は、「後戻りコストを最小化するため」です。

いきなりコードを書くと、後から分離できなくなります。

初心者の失敗パターン:

- いきなりOnTickに全ロジックを書く

- 分割せず最適化を始める

- フィルターを後付けする

まずは「紙に分解を書く」だけでも精度が上がります。

3.2 ディレクトリ構成例

【結論】Includeフォルダにモジュールを分離することで、再利用性と可読性が大きく向上します。

基本構成は以下です。

/MQL5

├── Experts/

│ └── ModularEA.mq5

└── Include/

└── Modules/

├── Entry.mqh

├── Exit.mqh

├── Filter.mqh

├── Risk.mqh

└── Execution.mqh

各ファイルの役割:

- Entry.mqh → エントリー判定のみ

- Exit.mqh → 決済管理

- Filter.mqh → spread・時間制御

- Risk.mqh → ロット計算

- Execution.mqh → 注文処理

この分離により、「1ファイル=1責務」が成立します。

注意点:

- ファイルを細かくしすぎない(最初は3〜5個で十分)

- 名前は必ず役割ベースにする(例:Logic1.mqhは禁止)

3.3 コード例(最小構成)

【結論】最小構成は「Filter → Entry → Execution」の3つだけで動作します。

まずはシンプルな構成から始めます。

Entryモジュール

// Entry.mqh

bool EntrySignal()

{

double ma_fast = iMA(NULL,0,10,0,MODE_SMA,PRICE_CLOSE,0);

double ma_slow = iMA(NULL,0,20,0,MODE_SMA,PRICE_CLOSE,0);

return (ma_fast > ma_slow);

}

Filterモジュール

// Filter.mqh

bool FilterCheck()

{

double spread = (Ask - Bid) / _Point;

return (spread < 20); // スプレッド制限

}

Executionモジュール

// Execution.mqh

void ExecuteOrder(double lot)

{

MqlTradeRequest request;

MqlTradeResult result;

ZeroMemory(request);

request.action = TRADE_ACTION_DEAL;

request.symbol = _Symbol;

request.volume = lot;

request.type = ORDER_TYPE_BUY;

request.price = Ask;

request.deviation = 10; // slippage許容

OrderSend(request, result);

}

メインEA

#include <Modules/Entry.mqh>

#include <Modules/Filter.mqh>

#include <Modules/Execution.mqh>

void OnTick()

{

if(!FilterCheck()) return;

if(EntrySignal())

{

ExecuteOrder(0.1);

}

}

この形で「最低限のモジュラーEA」が完成します。

3.4 テスト方法(重要)

【結論】モジュール単位で検証しないと、最適化の罠に必ずハマります。

テストは以下の順序で行います。

- ① 単体テスト(モジュール単位)

- ② 統合テスト(EA全体)

- ③ フォワードテスト(リアル環境)

具体例:

- FilterだけON/OFFして影響を見る

- Entryだけ差し替えて比較する

- slippage値を変えて検証する

重要ポイント:

- バックテスト結果は「仮説」でしかない

- フォワードテストで崩れるケースは非常に多い

よくある失敗:

- 最適化だけで完成と判断する

- spread固定で検証する

- execution条件を無視する

実務では、Myfxbookなどでフォワード公開することで、データの透明性を確保できます。

4. モジュラー設計が必要な理由

4.1 再現性の担保

【結論】モジュラー設計は「どの要素が結果を生んだか」を分離できるため、再現性を担保できます。

EAの評価で最も重要なのは、「同じ条件で同じ結果が出るか」です。

しかし、単一構造のEAでは以下が混在します。

- エントリー条件

- フィルター(spread・時間帯)

- execution条件(約定方式・slippage)

これらが一体化していると、「勝因」が特定できません。

モジュラー設計では、例えば以下が可能です。

- Filterを無効化して影響を測定

- Entryだけ変更して比較

- slippage設定だけ変えて検証

つまり、結果を構成要素ごとに分解できる状態になります。

再現性が低いEAの典型例:

- バックテストは良いがフォワードで崩壊

- パラメータ変更で結果が激変

- 通貨ペアを変えると機能しない

これらは「分離されていないロジック」に起因します。

4.2 最適化の罠回避

【結論】モジュラー設計は「過剰最適化(オーバーフィッティング)」を構造的に防ぎます。

EA開発では、最適化機能を使ってパラメータを調整することが一般的です。

しかし、以下の問題が発生します。

- 特定期間にだけ最適化された設定

- ノイズに適応しただけのロジック

- 将来再現しない結果

これがいわゆる「最適化の罠」です。

モジュラー設計では、以下のアプローチが可能になります。

- Entryロジックは固定し、Filterのみ調整

- Risk管理を別軸で最適化

- execution条件を独立検証

これにより、「どこまで信じてよいか」の判断が可能になります。

重要な考え方:

- パラメータではなく「構造」を評価する

- 汎用性のあるロジックを優先する

初心者の典型的ミス:

- パラメータ調整だけで勝とうとする

- フィルターを後付けで最適化する

4.3 市場変化への耐性

【結論】モジュラー設計は「ロジックの差し替え」が容易なため、市場変化に強い構造になります。

市場は常に変化します。

- ボラティリティの変化

- スプレッドの拡大

- 流動性の低下

- execution環境の変化

単一構造EAでは、これらに対応するには「全体を書き直す」必要があります。

一方、モジュラー設計では以下が可能です。

- Entryだけ新ロジックに差し替え

- Filterを追加(例:重要指標回避)

- Risk管理を強化

つまり、部分的な修正で全体を最適化できる構造です。

実務で重要なポイント:

- 通貨ペアごとにFilterを変更

- ブローカーごとにexecutionを調整

- 市場状況に応じてEntryを差し替え

注意点:

- モジュール間の依存が強いと意味がない

- インターフェース設計が崩れると再利用不可

5. 他のEA設計手法との比較

5.1 比較対象となる設計手法

【結論】EA設計は大きく「単一ロジック型」「最適化依存型」「AI型」「モジュラー型」に分類でき、それぞれ強みとリスクが異なります。

代表的な設計手法は以下の通りです。

- 単一ロジックEA

1つの売買ルールのみで構成(例:移動平均クロスのみ) - パラメータ最適化型EA

過去データに合わせてパラメータを調整 - AI・機械学習EA

データから自動でルール生成(ブラックボックス化しやすい) - モジュラーEA設計

機能ごとに分割し組み合わせる構造

初心者が誤解しやすい点として、「AI=最強」という認識がありますが、実務では検証性と再現性の問題が大きく、必ずしも優位とは限りません。

5.2 比較軸による整理

【結論】長期運用を前提にする場合、「再現性・拡張性・最適化耐性」でモジュラー設計が優位になります。

以下の観点で比較します。

| 設計手法 | 再現性 | 拡張性 | 開発コスト | 最適化耐性 | 実運用適性 |

|---|---|---|---|---|---|

| 単一ロジック | 低〜中 | 低 | 低 | 低 | 低 |

| 最適化型 | 低 | 低 | 中 | 非常に低 | 低 |

| AI型 | 不明(環境依存) | 中 | 高 | 中 | 不安定 |

| モジュラー型 | 高 | 高 | 中 | 高 | 高 |

重要ポイント:

- 単一ロジックはシンプルだが崩れやすい

- 最適化型は短期的に強く見えるが再現性が低い

- AI型は検証難易度が高くブラックボックス化しやすい

- モジュラー型は「検証可能な構造」を持つ

5.3 実務での使い分け

【結論】短期検証は単一ロジック、長期運用はモジュラー設計が合理的です。

用途別の使い分けは以下です。

単一ロジックEAが適するケース

- ロジック検証の初期段階

- アイデアの有効性確認

- 学習目的

最適化型EAが適するケース

- 限定的な短期運用

- 特定市場に特化した戦略

※ただしリスクは高い

AI型EAが適するケース

- 大量データを扱う研究用途

- 特定条件下でのパターン検出

※運用には慎重な検証が必要

モジュラー設計が適するケース

- 長期運用(最重要)

- 複数戦略の統合

- フォワードテスト前提の開発

実務で最も重要なのは以下です。

- 「なぜ勝っているか説明できるか」

- 「市場が変わっても対応できるか」

この2点を満たすのがモジュラー設計です。

5.4 よくある誤解と注意点

【結論】モジュラー設計は万能ではなく、「設計の質」に依存します。

よくある誤解:

- 分割すれば勝てる → 誤り

- モジュール数が多いほど良い → 誤り

- AIと組み合わせれば無敵 → 不確実

注意点:

- モジュール間の依存が強いと意味がない

- インターフェース設計が不十分だと破綻する

- 検証プロセスを省略すると効果が出ない

つまり、モジュラー設計は「検証可能性を高める手段」であり、利益を保証するものではありません。

6. よくある失敗と注意点

6.1 過剰分割(アンチパターン)

【結論】モジュールは細かくしすぎると逆効果になり、「管理不能な設計」になります。

モジュラー設計の初学者が最もやりがちな失敗が「分割しすぎ」です。

典型例:

- Entryをさらに細分化(MA用、RSI用、条件別など)

- Filterを細かく分けすぎる(時間・曜日・spread別など)

- 1関数=1ファイルにしてしまう

この結果、以下の問題が発生します。

- どこで何をしているか分からない

- 修正時に複数ファイルを横断する必要がある

- デバッグコストが増大する

適切な粒度は以下です。

- Entry(1つ)

- Exit(1つ)

- Filter(1つ)

- Risk(1つ)

まずはこの単位から始めるべきです。

判断基準:

- 「そのモジュール単体でテストできるか」

→できないなら分割しすぎです。

6.2 インターフェース不統一

【結論】モジュール間の接続仕様がバラバラだと、再利用も拡張もできなくなります。

モジュラー設計では「接続ルール」が重要です。

これが崩れると、単一構造よりも悪化します。

よくある問題:

- 戻り値の型が統一されていない

- グローバル変数で値を共有している

- モジュールが他モジュールに依存している

NG例:

// Entryがグローバル変数を直接操作

double signal;

void EntryCheck()

{

signal = 1;

}

改善例:

bool EntrySignal()

{

return true;

}

設計ルール:

- 戻り値はboolまたはenumで統一

- 引数で必要なデータを渡す

- グローバル変数は極力使わない

これにより、「モジュールの独立性」が維持されます。

6.3 フィルター軽視(致命的ミス)

【結論】Filterを軽視すると、バックテストと実運用の乖離が発生し、EAは破綻します。

初心者ほど「エントリー精度」に注目しますが、実務では以下が重要です。

- spread(スプレッド)

- slippage(価格ズレ)

- execution(約定方式)

これらを無視すると、以下の現象が起きます。

- バックテストでは勝つがリアルで負ける

- 指標発表時に大損する

- スプレッド拡大でエントリーが悪化

最低限入れるべきフィルター:

bool FilterCheck()

{

double spread = (Ask - Bid) / _Point;

if(spread > 20) return false; // スプレッド制限

if(Hour() < 6 || Hour() > 23) return false; // 時間制限

return true;

}

重要な考え方:

- 「いつトレードするか」より「いつしないか」が重要

6.4 テスト不足(最も多い失敗)

【結論】バックテストのみで判断すると、高確率で実運用に失敗します。

EA開発で最も多い失敗が「検証不足」です。

典型的な誤り:

- 最適化結果だけで完成と判断

- 1期間のバックテストのみ

- フォワードテストを行わない

正しい検証フロー:

- ① バックテスト(仮説確認)

- ② パラメータ変更テスト(安定性確認)

- ③ フォワードテスト(実環境検証)

特に重要なのがフォワードテストです。

理由:

- slippageが再現されない

- execution条件が異なる

- 市場構造が変化する

実務では、以下の観点で評価します。

- ドローダウン(DD)

- プロフィットファクター(PF)

- 連敗耐性

注意点:

- デモとリアルでも差が出る

- ブローカーによって結果が変わる

6.5 モジュール依存の増大

【結論】モジュール同士が依存し始めると、モジュラー設計のメリットは消えます。

悪い設計例:

- EntryがFilter内部を参照

- RiskがExecutionに依存

- モジュール同士が相互参照

この状態になると:

- 修正が連鎖する

- テスト不能になる

- バグが再現しない

対策:

- 依存は「一方向」に限定する

- 中央制御(OnTick)でのみ接続する

7. 実務での使いどころ

7.1 EA開発(商用・研究)

【結論】モジュラー設計は「検証の透明性」を確保できるため、商用EA・研究用途の標準構造として有効です。

実務でEAを扱う場合、最も重要なのは「説明可能性」です。

つまり、なぜこのEAが勝っているのかを説明できるかが問われます。

モジュラー設計では以下が可能になります。

- Entry単体の勝率・期待値を検証

- Filterの有無による差分分析

- Risk設定ごとのDD(ドローダウン)比較

例えば:

- Entryは高勝率だがDDが大きい

→ Riskモジュールで制御 - Filterを追加するとPF(プロフィットファクター)が改善

→ 実運用に採用

このように、「意思決定の根拠」を構造的に持てるのが強みです。

研究用途ではさらに有効です。

- 複数ロジックのA/Bテスト

- 同一条件での比較検証

- ロジック単位での評価

注意点:

- モジュール単体の結果だけで判断しない

- 必ず統合後の挙動も確認する

7.2 ポートフォリオ運用

【結論】モジュラー設計は複数戦略を統合しやすく、ポートフォリオ運用に直結します。

単一EAでは、1つのロジックに依存します。

しかし実務では、以下のような分散が必要です。

- 通貨ペア分散(EURUSD / USDJPY など)

- ロジック分散(トレンド / 逆張り)

- 時間軸分散

モジュラー設計では、以下のように構成できます。

- EntryA(トレンド系)

- EntryB(逆張り系)

- 共通Filter(spread・時間)

- 共通Risk(資金管理)

この構造により:

- ロジックごとの成績を比較可能

- 不調な戦略だけ停止できる

- 相関の低い組み合わせを構築できる

重要なポイント:

- 相関管理(同時損失を避ける)

- DDの合成(ポートフォリオ全体のリスク)

初心者の失敗:

- ロジックを増やすだけで分散した気になる

→ 実際は同じ市場条件で同時に負けるケースが多い

7.3 EA販売・公開(信頼性の担保)

【結論】モジュラー設計は「ブラックボックス化を回避」できるため、信頼性向上に寄与します。

EAを公開・販売する場合、以下の問題が発生します。

- 利用者がロジックを理解できない

- バックテスト結果への不信

- フォワードとの乖離

モジュラー設計では、以下が可能です。

- ロジック単位で説明できる

- フィルターの意図を明示できる

- 検証データを分解して提示できる

例えば:

- 「このEAはスプレッド20以下でのみ動作」

- 「指標発表時は停止する設計」

これらを明確に説明できることで、信用コスト(評判リスク)を低減できます。

また、フォワードテスト公開(例:Myfxbook)と組み合わせることで、

- 入出金の影響を排除したデータ

- 裁量なしの純粋な挙動

を示すことができます。

注意点:

- 説明できないロジックは信頼されない

- 「勝率」だけでは評価されない

7.4 運用フェーズでの実践ポイント

【結論】モジュラー設計は「改善サイクルを高速化」できるため、継続的な運用に強いです。

実運用では、以下のサイクルを回します。

- 検証(バックテスト)

- 実験(フォワード)

- 分析(原因特定)

- 改善(モジュール修正)

モジュラー構造では、このサイクルが高速化します。

例:

- DD増加 → Riskモジュール調整

- 勝率低下 → Entry差し替え

- 不安定 → Filter追加

この「部分修正」ができることが最大の価値です。

逆に単一構造では:

- 全体を書き直す必要がある

- 修正の影響範囲が不明

- 検証コストが増大

結果として、改善速度が大きく落ちます。

8. FAQ(よくある質問)

8.1 モジュラーEAは初心者でも作れますか?

【結論】可能ですが、「最小構成(Entry・Filter・Execution)」から始めるのが現実的です。

最初から完全分離を目指すと挫折しやすいため、まずは3モジュール構成で動作させ、徐々に拡張します。

8.2 mqhファイルは必須ですか?

【結論】必須ではありませんが、モジュラー設計を行うなら実質的に必須です。

.mqhを使うことで「機能ごとの分離」と「再利用」が可能になります。1ファイル内で分割することも可能ですが、管理性は大きく劣ります。

8.3 最適化(Optimization)は不要になりますか?

【結論】不要にはなりませんが、「依存度を下げる」のが正しい使い方です。

モジュラー設計では、最適化は補助的に使い、構造(ロジック自体)の優位性を優先します。

8.4 MT4でも同じ設計は可能ですか?

【結論】可能ですが、MQL5の方が構造的に適しています。

MQL5はクラス・構造体・イベント処理が強化されており、モジュラー設計との相性が良いです。MT4でも.mqh分割は可能ですが、拡張性は制限されます。

8.5 フィルターはどこまで必要ですか?

【結論】最低限「spread・時間帯・重要指標」は必須レベルです。

これらを入れないと、バックテストと実運用で結果が乖離します。

目安:

- spread制限(例:20ポイント以下)

- 時間制御(流動性の低い時間帯を除外)

- 指標回避(高ボラティリティ対策)

8.6 AI(機械学習)EAとの違いは何ですか?

【結論】モジュラーEAは「説明可能」、AI EAは「ブラックボックス化しやすい」という違いがあります。

AIは強力ですが、なぜ勝ったか説明しづらく、検証難易度が高い傾向があります。モジュラー設計はその逆です。

8.7 パフォーマンス(処理速度)は落ちませんか?

【結論】通常は問題にならないレベルです。

関数分割によるオーバーヘッドは微小であり、Tick処理において実用上の影響はほぼありません(環境依存)。

8.8 モジュラー設計にすると必ず勝てるようになりますか?

【結論】なりません。モジュラー設計は「検証精度を上げる手段」であり、利益を保証するものではありません。

ただし、再現性・改善速度・リスク管理の観点で優位になるため、長期的な期待値は改善しやすくなります。

9. まとめ(結論)

【結論】モジュラーEA設計は「再現性・拡張性・検証性」を高めるための基盤であり、長期運用を前提とするならほぼ必須の設計です。

本記事の要点は以下です。

- モジュラー設計は「機能分割」によってEAを構築する手法

- Entry・Filter・Risk・Executionを分離することで検証精度が向上

- 最適化ではなく「構造」で優位性を作ることが重要

- 単一構造や最適化依存型よりも長期運用に適している

実務での判断基準:

- 再現できるか(フォワードで崩れないか)

- 分解して説明できるか(勝因の特定)

- 部分修正で改善できるか(市場変化対応)

推奨アクション:

- まずは「Entry・Filter・Execution」の3分割でEAを構築

- フィルター(spread・slippage・時間)を必ず組み込む

- モジュール単位でテストし、影響を可視化する

重要な認識:

- モジュラー設計は「勝つための魔法」ではない

- しかし「負けにくくする構造」は作れる

この設計を採用することで、

「偶然勝つEA」から「再現できるEA」へ移行できます。