- 1 1. ArraySetAsSeriesとは何か(MQL5の配列方向を変更する関数)

- 2 2. ArraySetAsSeriesの構文と使い方(基本仕様)

- 3 3. CopyBufferとArraySetAsSeriesの関係(EA開発で最も重要なポイント)

- 4 4. ArraySetAsSeriesが使えない配列と制限事項

- 5 5. ArraySetAsSeriesを使った実践コード(EA開発例)

- 6 6. ArraySetAsSeriesに関するよくある質問

- 7 7. ArraySetAsSeriesを安全に使うためのベストプラクティス

- 8 8. ArraySetAsSeriesのFAQ

- 8.1 Q1. ArraySetAsSeriesとは何をする関数ですか?

- 8.2 Q2. ArraySetAsSeriesを使うと配列のデータは並び替えられますか?

- 8.3 Q3. CopyBufferを使う場合はArraySetAsSeriesが必要ですか?

- 8.4 Q4. Time[] や Close[] に ArraySetAsSeries は必要ですか?

- 8.5 Q5. ArraySetAsSeriesはどの配列でも使えますか?

- 8.6 Q6. ArraySetAsSeriesはどこで呼び出すべきですか?

- 8.7 Q7. buffer[0]は確定バーですか?

- 8.8 Q8. ArraySetAsSeriesを使わないとどうなりますか?

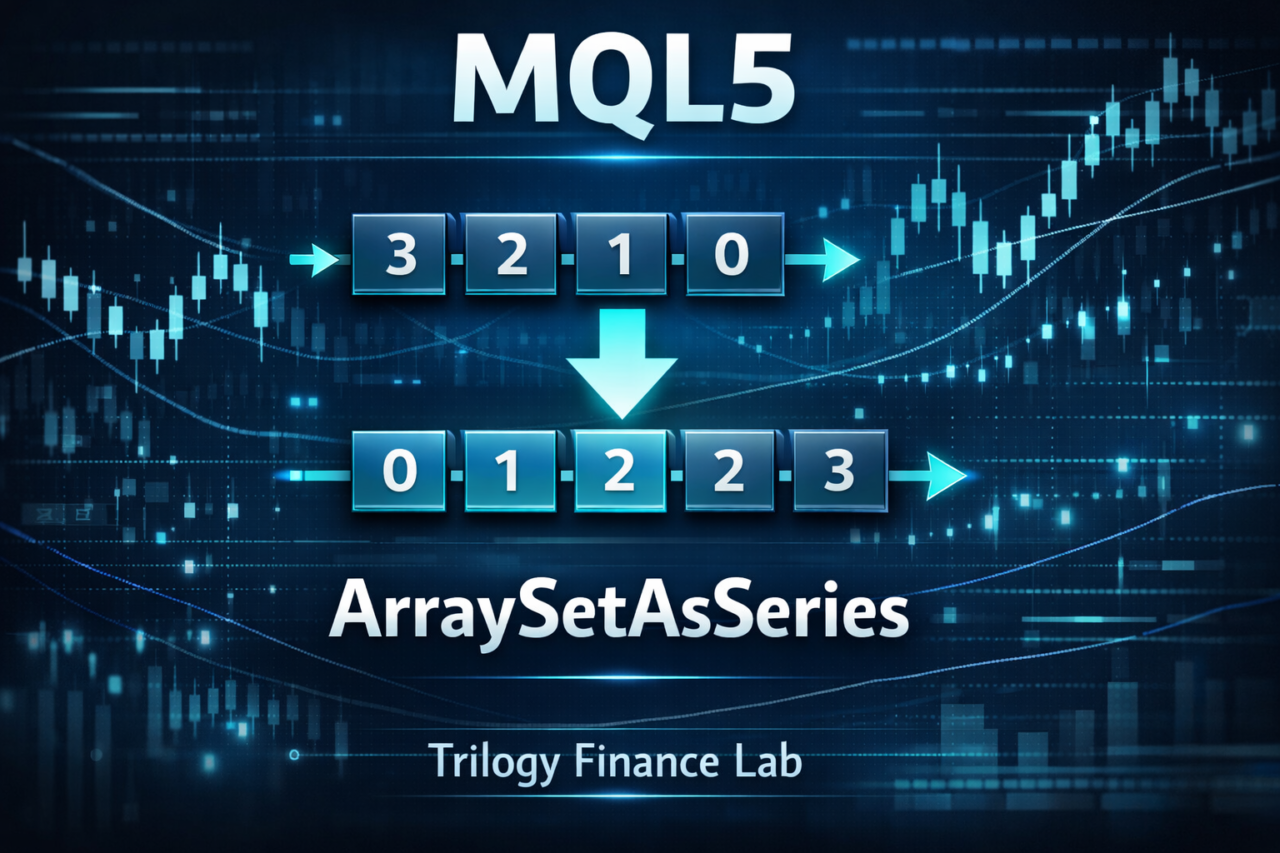

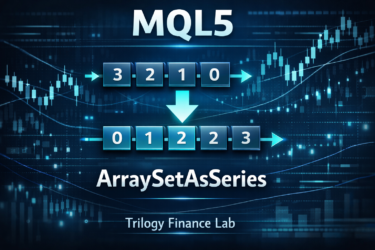

1. ArraySetAsSeriesとは何か(MQL5の配列方向を変更する関数)

ArraySetAsSeries は、MQL5で配列を「時系列データとして扱うかどうか」を設定するための関数です。

簡単に言うと、配列のインデックス(添字)の意味を、チャートの時間順に合わせるための設定です。

MQL5では、価格データやインジケータの値は 時間順のデータ(時系列データ)として扱われます。

しかし、通常のプログラミング言語における配列は、先頭から順番に古いデータ→新しいデータという構造になっています。

この違いを調整するために使用するのが ArraySetAsSeries です。

特に次のような処理では、ほぼ必ず使用されます。

- インジケータの値を取得する処理

- CopyBuffer関数でデータを取得する処理

- EA(自動売買プログラム)のシグナル判定

- バックテスト用データの取得

この関数を理解していないと、インジケータの値を誤って参照するバグが発生しやすくなります。

1.1 ArraySetAsSeriesの基本概念

MQL5のチャートデータは、最新のバーが最初に来る構造になっています。

例えば、次のような価格データを考えます。

| バー | 意味 |

|---|---|

| 0 | 最新のローソク足 |

| 1 | 1本前 |

| 2 | 2本前 |

つまり、MQL5では次のようなルールでデータを扱います。

index 0 = 最新バー

index 1 = 1本前

index 2 = 2本前

これは 時系列(Series)配列と呼ばれる構造です。

一方、通常の配列は次のような順序になります。

index 0 = 最も古いデータ

index n = 最新データ

この違いが、MQL5初心者が最も混乱しやすいポイントです。

ArraySetAsSeries を使うと、配列を以下のように扱えるようになります。

ArraySetAsSeries(array, true);

すると、その配列は Series配列(時系列配列)として扱われ、次のようになります。

array[0] = 最新データ

array[1] = 1つ前のデータ

array[2] = 2つ前のデータ

これにより、チャートデータと同じ感覚で配列を扱えるようになります。

1.2 なぜ配列方向を変更する必要があるのか

MQL5で配列方向を変更する理由は、チャートデータの構造に合わせるためです。

例えば、RSIの値を取得する処理を考えてみます。

double rsi[];

CopyBuffer(rsi_handle,0,0,10,rsi);

この状態では、配列の順序が 通常配列のままです。

つまり、次のような状態になります。

rsi[0] = 古いデータ

rsi[9] = 最新データ

しかし、多くのEAでは次のように使います。

最新RSI = rsi[0]

1本前RSI = rsi[1]

このとき ArraySetAsSeries を設定していないと、

最新データではなく古いデータを参照してしまう可能性があります。

その結果、次のような問題が発生します。

- 売買シグナルが逆になる

- バックテスト結果がおかしくなる

- EAが期待通りに動作しない

このため、実務のEA開発では CopyBufferを使う配列にはほぼ必ずArraySetAsSeriesを設定します。

1.3 使用される主な場面

ArraySetAsSeriesは、主に次のような場面で使われます。

① インジケータデータ取得

RSIや移動平均などの値を取得する場合です。

double rsi[];

ArraySetAsSeries(rsi,true);

CopyBuffer(handle,0,0,10,rsi);

② EAのシグナル判定

例えば次のようなロジックです。

RSIが30以下 → 買い

RSIが70以上 → 売り

このとき、通常は次のデータを使います。

rsi[0] = 現在

rsi[1] = 1本前

③ マルチタイムフレームEA

複数の時間足のデータを扱うEAでは、

配列方向の統一が非常に重要になります。

つまずきやすいポイント(初心者がよく失敗する部分)

以下は、MQL5開発でよく起きるミスです。

① ArraySetAsSeriesを設定していない

結果

- インジケータ値が逆順になる

② CopyBufferのあとに設定している

推奨順序

ArraySetAsSeries

↓

CopyBuffer

③ インデックスの意味を誤解している

初心者がよく勘違いする点

array[0] = 最新

array[1] = 1本前

④ バックテストとリアルで結果が変わる

配列方向のミスは、

バックテストの誤判定の原因になることがあります。

2. ArraySetAsSeriesの構文と使い方(基本仕様)

ArraySetAsSeries は、配列を時系列配列(Series配列)として扱うかどうかを設定する関数です。

主に 価格データ・インジケータデータ・CopyBufferで取得した配列を、チャートと同じ時間順で扱うために使用します。

この関数は 配列の中身を変更するのではなく、配列のインデックス解釈(参照方向)を変更するだけという点が重要です。

つまり、データ自体は変わらず、どの要素を index 0 として扱うかが変わります。

2.1 ArraySetAsSeriesの構文

ArraySetAsSeriesの基本構文は次のとおりです。

bool ArraySetAsSeries(

void& array[],

bool flag

);

引数の意味は以下の通りです。

| 引数 | 説明 |

|---|---|

| array | 対象となる配列 |

| flag | Series配列にするかどうか |

flag の値によって挙動が変わります。

| flag | 意味 |

|---|---|

| true | 時系列配列として扱う |

| false | 通常配列として扱う |

多くのEAでは true を指定して使用します。

2.2 基本的な使用例

最も基本的な使用例は、インジケータデータ取得です。

double rsi[];

ArraySetAsSeries(rsi,true);

CopyBuffer(rsi_handle,0,0,10,rsi);

このコードでは次の処理が行われています。

- RSI用の配列を用意

- 配列をSeries配列に設定

- CopyBufferでRSIデータ取得

結果として配列は次の構造になります。

rsi[0] = 最新RSI

rsi[1] = 1本前RSI

rsi[2] = 2本前RSI

EAではこの形が最も使いやすいため、ほぼ標準的な書き方になっています。

2.3 通常配列との違い

ArraySetAsSeriesを使わない場合、配列は通常配列になります。

double rsi[];

CopyBuffer(rsi_handle,0,0,10,rsi);

この場合の配列構造は次の通りです。

rsi[0] = 最も古いデータ

rsi[9] = 最新データ

つまり 最新値は配列の最後に格納されます。

そのため次のようなコードが必要になります。

double latest_rsi = rsi[9];

しかしEAでは通常、

最新値 = index 0

として扱うことが多いため、ArraySetAsSeriesを使う方が分かりやすくなります。

2.4 戻り値

ArraySetAsSeriesは bool型の値を返します。

| 戻り値 | 意味 |

|---|---|

| true | 設定成功 |

| false | 設定失敗 |

通常のEAでは戻り値をチェックしないケースもありますが、

堅牢なプログラムを書く場合は確認する方が安全です。

例

if(!ArraySetAsSeries(rsi,true))

{

Print("ArraySetAsSeries failed");

}

設定失敗はまれですが、不正な配列を指定した場合などに発生する可能性があります。

つまずきやすいポイント(よくある失敗)

ArraySetAsSeriesは単純な関数ですが、初心者が間違えやすいポイントがあります。

① 配列宣言前に使ってしまう

これはコンパイルエラーになります。

ArraySetAsSeries(rsi,true);

double rsi[];

必ず 配列宣言の後に書きます。

② CopyBufferの後に設定する

次の順序は推奨されません。

CopyBuffer(handle,0,0,10,rsi);

ArraySetAsSeries(rsi,true);

理由

- データ解釈が混乱する

- バグの原因になる

推奨順序

ArraySetAsSeries

↓

CopyBuffer

③ Series配列のインデックスを誤解する

初心者が最も混乱する部分です。

Series配列では

array[0] = 最新

array[1] = 1本前

array[2] = 2本前

になります。

④ 配列サイズを意識していない

CopyBufferで取得する数より配列サイズが小さいと、

Array out of range エラーが発生する可能性があります。

3. CopyBufferとArraySetAsSeriesの関係(EA開発で最も重要なポイント)

MQL5で ArraySetAsSeries が特に重要になるのは、CopyBuffer関数と組み合わせて使用する場合です。

実際のEA開発では、インジケータの値を取得する処理のほとんどが CopyBuffer+ArraySetAsSeries の形で実装されます。

この関係を理解していないと、最新データではなく古いデータを参照してしまうバグが発生するため注意が必要です。

3.1 CopyBufferとは何か(簡単なおさらい)

CopyBuffer は、インジケータの計算結果を配列へコピーする関数です。

基本構文

int CopyBuffer(

int indicator_handle,

int buffer_num,

int start_pos,

int count,

double buffer[]

);

主な引数の意味

| 引数 | 意味 |

|---|---|

| indicator_handle | インジケータハンドル |

| buffer_num | 取得するバッファ番号 |

| start_pos | 取得開始位置 |

| count | 取得するデータ数 |

| buffer | コピー先配列 |

この関数を使うと、インジケータ値を配列に取得できます。

例(RSI取得)

double rsi[];

CopyBuffer(rsi_handle,0,0,10,rsi);

ここで問題になるのが 配列の順序です。

3.2 CopyBufferで取得した配列の順序

CopyBufferで取得したデータは、通常配列として格納されます。

つまり、配列の構造は次のようになります。

rsi[0] = 最も古いデータ

rsi[1] = ...

rsi[9] = 最新データ

しかし、多くのEAでは次のように使いたいケースが多いはずです。

rsi[0] = 最新値

rsi[1] = 1本前

このときに使用するのが ArraySetAsSeries です。

3.3 CopyBufferとArraySetAsSeriesの正しい組み合わせ

EA開発での標準的なコードは次の形になります。

double rsi[];

ArraySetAsSeries(rsi,true);

CopyBuffer(rsi_handle,0,0,10,rsi);

この処理を行うと、配列は次の構造になります。

rsi[0] = 最新RSI

rsi[1] = 1本前RSI

rsi[2] = 2本前RSI

つまり チャートのバー番号と同じ感覚で配列を扱えるようになります。

3.4 EAの売買ロジック例

ArraySetAsSeriesを設定している場合、売買ロジックは次のように書けます。

例:RSIによる売買判定

if(rsi[0] < 30)

{

// 買いシグナル

}

if(rsi[0] > 70)

{

// 売りシグナル

}

また、クロス判定なども書きやすくなります。

例:RSIの反転

if(rsi[1] < 30 && rsi[0] > 30)

{

// 買い

}

このように 最新バーと1本前バーを簡単に比較できるため、

EAのロジックが非常に読みやすくなります。

3.5 よくあるバグ(非常に多い)

ArraySetAsSeriesを設定していない場合、次のようなコードは意図通り動きません。

double rsi[];

CopyBuffer(handle,0,0,10,rsi);

if(rsi[0] < 30)

{

Buy();

}

この場合、rsi[0] は 最新値ではなく古い値になります。

つまりEAは

- 古いデータ

- 過去のシグナル

を使って売買してしまいます。

結果として

- バックテスト結果がおかしい

- EAが遅れてエントリーする

- シグナルがずれる

といった問題が発生します。

3.6 CopyBuffer使用時の推奨テンプレート

実務では、次の書き方が最も安全です。

double buffer[];

ArraySetAsSeries(buffer,true);

if(CopyBuffer(handle,0,0,10,buffer) <= 0)

{

Print("CopyBuffer error");

return;

}

double current = buffer[0];

double prev = buffer[1];

このようにすると

- 配列方向のミス

- データ取得失敗

- バッファ不足

などの問題を防ぐことができます。

つまずきやすいポイント(CopyBuffer関連)

① ArraySetAsSeriesを忘れる

EA初心者が最もやりがちなミスです。

② CopyBufferの戻り値を確認していない

CopyBufferは 取得できたデータ数を返します。

失敗すると

0

または

-1

になることがあります。

③ 配列サイズ不足

取得数が配列サイズより大きいと

array out of range

エラーになります。

④ Series配列と通常配列を混在させる

同じロジック内で

- Series配列

- 通常配列

が混在すると、バグの原因になります。

4. ArraySetAsSeriesが使えない配列と制限事項

ArraySetAsSeriesは便利な関数ですが、すべての配列に対して使用できるわけではありません。

MQL5では配列の種類によって、Series配列(時系列配列)に変更できるものとできないものがあります。

この制限を理解していないと、コンパイルエラーや実行時エラーの原因になります。

4.1 ArraySetAsSeriesが使える配列

基本的に 動的配列(dynamic array)には使用できます。

動的配列とは、サイズを固定せずに宣言する配列のことです。

例

double price[];

このような配列には、次のように設定できます。

double price[];

ArraySetAsSeries(price,true);

また、以下のような型でも使用できます。

| 配列型 | 使用可否 |

|---|---|

| double[] | 使用可能 |

| int[] | 使用可能 |

| datetime[] | 使用可能 |

| long[] | 使用可能 |

| bool[] | 使用可能 |

つまり、通常の1次元動的配列であれば基本的に問題なく使用できます。

4.2 ArraySetAsSeriesが使えない配列

次のような配列では、ArraySetAsSeriesを使用できません。

① 固定サイズ配列

固定サイズで宣言した配列です。

例

double price[100];

この場合

ArraySetAsSeries(price,true);

は エラーになります。

理由は、固定サイズ配列はコンパイル時にメモリ配置が決定されるため、

配列方向を変更する仕組みが適用できないためです。

② 多次元配列

ArraySetAsSeriesは 1次元配列のみ対応しています。

例

double matrix[10][10];

この配列に対して

ArraySetAsSeries(matrix,true);

を使うことはできません。

③ 構造体配列

構造体を格納した配列でも使用できません。

例

struct Data

{

double value;

};

Data arr[];

このような配列に対してSeries設定を行うと、エラーになる場合があります。

※環境やコード構造により挙動が異なる場合があります。

4.3 MQL5の標準時系列配列

MQL5には、最初からSeries配列として扱われるデータがあります。

代表例

| 配列 | 意味 |

|---|---|

| Time[] | バー時間 |

| Open[] | 始値 |

| High[] | 高値 |

| Low[] | 安値 |

| Close[] | 終値 |

| Volume[] | 出来高 |

これらは チャートの価格データ配列です。

これらの配列は、最初から次の構造になっています。

index 0 = 最新バー

index 1 = 1本前

index 2 = 2本前

つまり ArraySetAsSeriesを設定する必要はありません。

4.4 ArraySetAsSeriesを解除する方法

Series配列を 通常配列に戻すことも可能です。

方法は、flagを false にするだけです。

例

ArraySetAsSeries(buffer,false);

この場合、配列は次のようになります。

buffer[0] = 古いデータ

buffer[n] = 最新データ

ただし、EA開発では falseに戻すケースはほとんどありません。

通常は

ArraySetAsSeries(array,true);

のまま使用します。

つまずきやすいポイント(制限関連)

① 固定サイズ配列で使ってしまう

次のコードはエラーになります。

double buffer[100];

ArraySetAsSeries(buffer,true);

解決方法

double buffer[];

に変更します。

② 多次元配列に適用する

Series設定は 1次元配列専用です。

③ 時系列配列と勘違いする

次の配列は すでにSeries配列です。

Close[]

Open[]

High[]

Low[]

そのため、通常はArraySetAsSeriesは不要です。

④ Series配列を前提にコードを書いてしまう

ArraySetAsSeriesを設定していない配列で

buffer[0] = 最新

としてしまうと、ロジックが破綻する可能性があります。

5. ArraySetAsSeriesを使った実践コード(EA開発例)

ArraySetAsSeriesは、実際のEA(自動売買プログラム)ではインジケータデータの取得処理と組み合わせて使用することがほとんどです。

ここでは、実務でよく使われる代表例として

- RSIによる売買判定

- 移動平均クロス判定

の2つを紹介します。

これらは CopyBuffer+ArraySetAsSeriesの典型パターンでもあります。

5.1 RSIを使った売買判定

まずは最もシンプルな例です。

RSIの値を取得し、過売り・過買い判定を行います。

コード例

int rsi_handle;

double rsi[];

int OnInit()

{

rsi_handle = iRSI(_Symbol,_Period,14,PRICE_CLOSE);

return(INIT_SUCCEEDED);

}

void OnTick()

{

ArraySetAsSeries(rsi,true);

if(CopyBuffer(rsi_handle,0,0,3,rsi) <= 0)

return;

double current = rsi[0];

double previous = rsi[1];

if(current < 30)

{

Print("Buy signal");

}

if(current > 70)

{

Print("Sell signal");

}

}

処理の流れ

- RSIインジケータハンドルを作成

- RSI値を配列へ取得

- 最新値と1本前を参照

- 売買シグナル判定

Series配列にしているため

rsi[0] = 最新RSI

rsi[1] = 1本前

という形で扱えます。

5.2 移動平均クロス判定

EAで最もよく使われるロジックの1つが 移動平均クロスです。

- 短期MA

- 長期MA

を比較して売買判断を行います。

コード例

int fast_handle;

int slow_handle;

double fast_ma[];

double slow_ma[];

int OnInit()

{

fast_handle = iMA(_Symbol,_Period,10,0,MODE_EMA,PRICE_CLOSE);

slow_handle = iMA(_Symbol,_Period,50,0,MODE_EMA,PRICE_CLOSE);

return(INIT_SUCCEEDED);

}

void OnTick()

{

ArraySetAsSeries(fast_ma,true);

ArraySetAsSeries(slow_ma,true);

if(CopyBuffer(fast_handle,0,0,3,fast_ma) <= 0)

return;

if(CopyBuffer(slow_handle,0,0,3,slow_ma) <= 0)

return;

if(fast_ma[1] < slow_ma[1] && fast_ma[0] > slow_ma[0])

{

Print("Golden Cross");

}

if(fast_ma[1] > slow_ma[1] && fast_ma[0] < slow_ma[0])

{

Print("Dead Cross");

}

}

Series配列を使うことで

fast_ma[0] = 現在

fast_ma[1] = 1本前

となるため、クロス判定が非常に書きやすくなります。

5.3 実務で使われる安全テンプレート

EA開発では、以下のようなテンプレートがよく使われます。

double buffer[];

ArraySetAsSeries(buffer,true);

int copied = CopyBuffer(handle,0,0,3,buffer);

if(copied <= 0)

{

Print("CopyBuffer error");

return;

}

double current = buffer[0];

double previous = buffer[1];

この書き方にすると

- データ取得失敗

- 配列順序ミス

- インデックスバグ

を防ぐことができます。

よくある失敗(実装時)

① OnInitでArraySetAsSeriesを書いてしまう

次の書き方は問題になることがあります。

int OnInit()

{

ArraySetAsSeries(buffer,true);

}

理由

- 配列が再生成される可能性

- CopyBufferで上書きされる可能性

安全なのは

OnTickで設定

です。

② CopyBufferの取得数が少ない

次のコードは危険です。

CopyBuffer(handle,0,0,1,buffer);

その後

buffer[1]

を参照すると

array out of range

になります。

③ 配列サイズを意識していない

安全な取得数

3〜10

程度にするのが一般的です。

④ Series配列を前提にロジックを書く

ArraySetAsSeriesを忘れると

最新 = buffer[0]

という前提が崩れます。

このミスは EA初心者の典型的なバグです。

6. ArraySetAsSeriesに関するよくある質問

ArraySetAsSeries は単純な関数に見えますが、実際のMQL5開発では CopyBuffer・価格配列・EAロジックと深く関係するため、初心者が混乱しやすいポイントが多くあります。

ここでは、実務で特によく出る質問とその考え方を整理します。

6.1 ArraySetAsSeriesを使うと配列の中身は並び替えられるのか

結論から言うと、配列の中身そのものを並び替えるわけではありません。

ArraySetAsSeries が変更するのは、あくまで 配列要素の参照方向です。

つまり、物理的に配列データを並べ替えるのではなく、index 0 を最新として扱うか、古いデータとして扱うかを切り替えています。

そのため、次の点は必ず理解しておく必要があります。

- データの意味付けが変わる

- ロジックの書き方が変わる

- 既存コードの添字の意味が変わる

例えば、同じ配列でも設定次第で意味が変わります。

double buffer[];

ArraySetAsSeries(buffer,true);

この場合は

buffer[0] = 最新

buffer[1] = 1本前

です。

一方で false の場合は

buffer[0] = 古いデータ

buffer[n] = 最新

になります。

ここを誤解すると、コードは動くのに売買判断だけ間違うという厄介な不具合が起きます。

6.2 CopyBufferを使うなら毎回ArraySetAsSeriesを書くべきか

実務上は、対象配列を使う前に明示しておく方が安全です。

特にEAでは、可読性と再現性を重視したほうがよいため、CopyBufferを使う配列には毎回同じルールで書くのが無難です。

推奨形は次の通りです。

double ma_buffer[];

ArraySetAsSeries(ma_buffer,true);

if(CopyBuffer(handle,0,0,3,ma_buffer) <= 0)

return;

この書き方の利点は次の通りです。

- 配列方向の見落としを防げる

- コードレビュー時に意図が明確

- 他人が見ても誤読しにくい

逆に、どこかで一度だけ設定して省略しようとすると、後からコードを修正したときに Series設定済みかどうか分からなくなることがあります。

6.3 Time[]やClose[]にもArraySetAsSeriesは必要か

通常、不要です。

Time[] Open[] High[] Low[] Close[] などの価格配列は、MQL5で時系列データとして扱う前提があるため、一般に 最新バーが index 0 です。

そのため、通常のEAやインジケータでこれらを参照するだけなら、あらためて ArraySetAsSeries を設定する必要はありません。

ただし注意点があります。

- 標準の価格配列と

- 自分で用意した配列

は別物です。

例えば CopyBuffer で取得した配列は、自分で方向を意識して管理しないと混乱しやすくなります。

つまり、標準配列は最初から時系列、独自配列は自分で管理するという整理が重要です。

6.4 ArraySetAsSeriesを使えばバグは防げるのか

完全には防げません。

正しく使えば配列方向のミスはかなり減らせますが、それだけでEA全体の安全性が保証されるわけではありません。

よくある失敗は次の通りです。

CopyBufferの戻り値を確認していない- 取得数が足りないのに

buffer[1]やbuffer[2]を参照する - Series配列と通常配列を混在させる

- 現在足と確定足を混同する

特に初心者が見落としやすいのが、現在足(形成中のバー)を使うか、確定足を使うかです。

例えば

buffer[0] = 現在進行中のバー

buffer[1] = 確定済みの1本前

として扱う場面があります。

戦略によっては buffer[0] を使うとシグナルが変動するため、確定足ベースで判定したい場合は buffer[1] を使う設計もあります。

つまり、ArraySetAsSeriesを理解した上で、どのバーを使うかまで設計しないと実運用では足りません。

6.5 初心者はどういうルールで使えばよいか

初心者が最も安全に運用するなら、次のルールに統一するのが実務的です。

CopyBuffer用の配列は動的配列にする- 取得前に

ArraySetAsSeries(array,true);を書く CopyBufferの戻り値を必ず確認する- 最新値は

array[0]、確定足はarray[1]と整理する - 同じEA内では配列方向のルールを統一する

特に重要なのは、配列方向をEAごとに統一することです。

一部はSeries、一部は通常配列、という状態にすると、後でロジックを追加したときに事故が起きやすくなります。

初心者向けの最小テンプレートは次の形です。

double buffer[];

ArraySetAsSeries(buffer,true);

int copied = CopyBuffer(handle,0,0,3,buffer);

if(copied <= 0)

return;

double current = buffer[0];

double previous = buffer[1];

この形を繰り返し使えば、ArraySetAsSeriesまわりの初歩的なミスはかなり減らせます。

つまずきやすい点・注意点・よくある失敗

① ArraySetAsSeriesだけ理解して満足してしまう

実際には

- CopyBuffer

- 配列サイズ

- 戻り値確認

- 現在足と確定足

までセットで理解する必要があります。

② 最新バーと確定バーを混同する

buffer[0] は最新でも、確定済みとは限りません。

③ 配列方向のルールを途中で変える

EAの保守性が大きく下がります。

④ 標準価格配列と自作配列を同じ感覚で扱う

ここを混同すると、ロジックが破綻しやすくなります。

7. ArraySetAsSeriesを安全に使うためのベストプラクティス

ArraySetAsSeriesは単純な関数ですが、EAの売買ロジックの正確性に直結する重要な設定です。

実務では、配列方向のミスが原因で

- シグナルが逆になる

- バックテスト結果が異常になる

- エントリータイミングがずれる

といった問題が発生することがあります。

ここでは、実務のMQL5開発で推奨される 安全な実装ルール(ベストプラクティス)を整理します。

7.1 CopyBufferと必ずセットで使用する

EAでArraySetAsSeriesが必要になる場面のほとんどは、CopyBufferでインジケータ値を取得する場合です。

このときは次の順序を必ず守ります。

ArraySetAsSeries

↓

CopyBuffer

↓

配列参照

コード例

double buffer[];

ArraySetAsSeries(buffer,true);

int copied = CopyBuffer(handle,0,0,3,buffer);

if(copied <= 0)

return;

double current = buffer[0];

double previous = buffer[1];

この順序を守ることで、配列方向の混乱を防ぐことができます。

7.2 EA内で配列方向のルールを統一する

EAの中で

- Series配列

- 通常配列

が混在すると、ロジックの可読性が大きく下がります。

特に複数のインジケータを使うEAでは、次のような混乱が起きやすくなります。

Aインジケータ → index0が最新

Bインジケータ → index0が古い

この状態では、売買ロジックを追加するたびにミスが起きやすくなります。

そのため、実務では次のルールが推奨されます。

「インジケータ配列はすべてSeries配列にする」

つまり

ArraySetAsSeries(array,true);

を基本ルールにします。

7.3 CopyBufferの戻り値を必ず確認する

CopyBufferは、取得したデータ数を返します。

| 戻り値 | 意味 |

|---|---|

| 正の数 | 取得成功 |

| 0 | 取得できない |

| -1 | エラー |

戻り値を確認しないと、次のような問題が起きることがあります。

データが存在しない

↓

buffer[0]参照

↓

不正データ

安全な書き方

int copied = CopyBuffer(handle,0,0,3,buffer);

if(copied <= 0)

{

Print("CopyBuffer failed");

return;

}

このチェックを入れるだけで、EAの安定性が大きく向上します。

7.4 必要以上のデータを取得しない

CopyBufferでは、取得するデータ数を指定できます。

例

CopyBuffer(handle,0,0,3,buffer);

EAのロジックでは通常

- 最新バー

- 1本前

- 2本前

程度で十分です。

そのため、実務では

3〜10本

程度の取得が一般的です。

必要以上のデータを取得すると

- 無駄なメモリ使用

- パフォーマンス低下

につながる可能性があります。

7.5 最新バーと確定バーを意識する

EAロジックで重要なのが、現在足(未確定バー)と確定バーの違いです。

Series配列では次の構造になります。

buffer[0] = 現在バー(未確定)

buffer[1] = 1本前(確定)

buffer[2] = 2本前

戦略によっては、buffer[0]を使うとシグナルが変動することがあります。

例えば

buffer[0] > buffer[1]

のような条件は、バー確定前に変わる可能性があります。

そのため、次のように設計するケースもあります。

buffer[1] を基準に判定

つまり

double current = buffer[1];

double previous = buffer[2];

とすることで、確定足ベースのロジックになります。

つまずきやすいポイント(実務で多いミス)

① ArraySetAsSeriesを忘れる

EA初心者で最も多いバグです。

結果

古いデータで売買

になります。

② CopyBufferの戻り値を確認していない

データ取得失敗時に

ゴミデータ

を参照する可能性があります。

③ buffer[0]を確定足だと思い込む

buffer[0] は 形成中のバーです。

④ 配列方向のルールが統一されていない

EAの保守性が大きく低下します。

実務で推奨される最小テンプレート

初心者が最も安全に使えるテンプレートは次の形です。

double buffer[];

ArraySetAsSeries(buffer,true);

int copied = CopyBuffer(handle,0,0,3,buffer);

if(copied <= 0)

return;

double current = buffer[0];

double previous = buffer[1];

この形をベースにすれば、ArraySetAsSeries関連の初歩的なミスはほぼ防げます。

8. ArraySetAsSeriesのFAQ

Q1. ArraySetAsSeriesとは何をする関数ですか?

ArraySetAsSeries は、MQL5の配列を 時系列データ(Series配列)として扱うための設定を行う関数です。

Series配列では、インデックスの意味が次のようになります。

array[0] = 最新データ

array[1] = 1本前

array[2] = 2本前

これはMetaTraderのチャート構造と同じ並び方です。

そのため、インジケータデータや価格データを扱うEAではよく使用されます。

Q2. ArraySetAsSeriesを使うと配列のデータは並び替えられますか?

いいえ。

配列のデータ自体は並び替えられません。

この関数は

- データの並び

- メモリ配置

を変更するのではなく、配列の参照方向(インデックスの解釈)だけを変更します。

そのため、ArraySetAsSeriesを設定すると

array[0]

が最新データとして扱われます。

Q3. CopyBufferを使う場合はArraySetAsSeriesが必要ですか?

多くの場合、使用することが推奨されます。

CopyBufferで取得した配列は、デフォルトでは通常配列になります。

つまり

array[0] = 古いデータ

array[n] = 最新データ

となります。

しかしEAのロジックでは

array[0] = 最新

array[1] = 1本前

として扱う方が自然です。

そのため次のように書くケースが一般的です。

double buffer[];

ArraySetAsSeries(buffer,true);

CopyBuffer(handle,0,0,3,buffer);

Q4. Time[] や Close[] に ArraySetAsSeries は必要ですか?

通常は 不要です。

次の価格配列は、最初から時系列配列として扱われます。

- Time[]

- Open[]

- High[]

- Low[]

- Close[]

- Volume[]

これらは

index 0 = 最新バー

の構造になっています。

Q5. ArraySetAsSeriesはどの配列でも使えますか?

いいえ。

使用できるのは主に1次元の動的配列です。

使用できない例

- 固定サイズ配列

- 多次元配列

- 一部の構造体配列

例(使用不可)

double buffer[100];

ArraySetAsSeries(buffer,true);

この場合はエラーになります。

Q6. ArraySetAsSeriesはどこで呼び出すべきですか?

通常は 配列を使用する直前に呼び出します。

特にCopyBufferと組み合わせる場合は次の順序が安全です。

ArraySetAsSeries

↓

CopyBuffer

↓

配列参照

例

ArraySetAsSeries(buffer,true);

CopyBuffer(handle,0,0,3,buffer);

Q7. buffer[0]は確定バーですか?

必ずしもそうではありません。

Series配列では

buffer[0] = 現在バー(形成中)

buffer[1] = 1本前(確定バー)

になります。

そのため、戦略によっては

buffer[1]

を使って売買判定することもあります。

Q8. ArraySetAsSeriesを使わないとどうなりますか?

EAのロジックが 古いデータを基準に動作する可能性があります。

例えば次のコード

if(buffer[0] > buffer[1])

が

古いデータ > さらに古いデータ

という意味になる可能性があります。

その結果

- 売買タイミングがずれる

- バックテスト結果が不自然になる

といった問題が発生することがあります。